נוסף על כך, החוק קובע כי כל אזרח רשאי לעבור קופות חולים פעמיים במהלך פרק זמן של 12 חודשים. במהלך 2016, עברו אל קופת חולים כללית 54,782 מבוטחים ועזבו אותה 56,399 (כלומר מינוס של 1,617 מבוטחים נטו), אל קופת חולים מכבי עברו 46,503 מבוטחים חדשים לעומת 25,519 שעזבו אותה (פלוס 20,984 מבוטחים נטו), אל קופת חולים מאוחדת עברו 40,928 מבוטחים חדשים לעומת 39,250 מבוטחים שנטשו אותה (פלוס 1,678 מבוטחים נטו) ואל קופת חולים לאומית עברו 23,065 מבוטחים חדשים לעומת 44,110 שעזבו (מינוס 21,045 מבוטחים נטו).

מסקר שנערך במכון ברוקדייל בהזמנת משרד הבריאות עולה כי הסיבות למעברים בין קופות החולים הן חוסר שביעות רצון מהשירות ומהצוות (20%), הרצון להיות מטופל של רופא מסוים (19%), הרצון להיות מבוטחים באותה הקופה עם שאר בני המשפחה (18%), קרבת הקופה ומגוון השירותים (12%), שיקול כלכלי (9%), איכות הטיפול ומקצועיות (9%), מגוון השירותים ונותני השירות (7%) וזמני המתנה ובירוקרטיה (6%).

לצד הסיבות לעזיבה, להלן הסיבות לאי־עזיבת הקופה: הבירוקרטיה הכרוכה במעבר ופגיעה בזכויות (52%), הדעה שכל הקופות אותו הדבר (11%), הרצון להישאר מטופל של רופא מסוים (9%), קרבת הקופה לבית המטופל ומגוון השירותים שהיא מציעה (7%), שביעות רצון מהשירות ומהצוות (6%), הרצון להישאר באותה קופה עם בני המשפחה (5%), זמני המתנה ובירוקרטיה (5%), שיקול כלכלי (3%) ומגוון השירותים ונותני השירות (2%).

כל תושב מעל גיל 18 מחויב בתשלום מס בריאות המכסה את “סל הבריאות הבסיסי", שהוא בעצם רשימת השירותים הרפואיים אשר הקופות מחויבות על פי חוק לספק למבוטחיהן. הרשימה כוללת בין היתר אשפוז, בדיקות, טיפולים, תרופות וציוד רפואי. עם זאת, סל הבריאות הבסיסי אינו מכסה שורה רחבה של שירותים ותרופות שאינם מסובסדים על ידי המדינה. קופות החולים, בשם התחרות, מציעות לחבריהן שירותי בריאות נוספים (“ביטוח משלים") בתוספת תשלום. תוספת זו נקבעת על פי קבוצת הגיל שההמטופל נמצא בה, והחלוקה הזו משתנה בין קופה לקופה. היא גם גדלה ככל שהמטופלים מזדקנים וזקוקים יותר לשירותיהן של קופות החולים. בתוך שירותי הבריאות הנוספים (שב"ן) אפשר לבחור בין שני מסלולים - סטנדרטי ומתקדם, וכל קופה מרכיבה לעצמה את המסלולים ואת היקף השירותים שהיא מציעה בכל מסלול.

לצורך ההמחשה, אם אתם בני 33, בקופת חולים כללית תשלמו מדי חודש על השב"ן הזול (“כללית מושלם זהב") 48 שקל ועל היקר (“כללית מושלם פלטינום") 75 שקל. בקופת חולים מכבי תשלמו על השב"ן הזול (“מכבי זהב") 72 שקל, לעומת השב"ן היקר (“מכבי שלי") 117 שקל. על השב"ן הזול בקופת חולים מאוחדת (“מאוחדת עדיף") תשלמו 71 שקל ועל השב"ן היקר (“מאוחדת שיא") תשלמו 124 שקל. בקופת חולים לאומית תשלמו על השב"ן הזול (“לאומית כסף") 26 שקל לעומת היקר (“לאומית זהב") 69 שקל.

חשוב לדעת שאין אחידות בין מסלולי הקופות, וכדאי מאוד לשים לב לדקויות שנראות לעתים מינוריות אך בעת צרה יכולות להיות קריטיות. הנה פרמטר אחד מני רבים שבחרנו לבדוק: פינוי באמבולנס. נפלתם באמבטיה וכנראה שברתם את הרגל - כמה כסף זה יעלה לכם? תלוי באיזו קופת חולים אתם נמצאים. לאחר שפוניתם באמבולנס לבית החולים, עברתם צילום, נבדקתם על ידי אורתופד וגובסתם ללא הבדל דת, גזע וקופת חולים, בסוף היום תחזרו לביתכם ותתפצלו: חברי קופת חולים כללית המחזיקים בכרטיס “מושלם זהב" ישלמו את מלוא הסכום על האמבולנס (כ־600 שקל, תלוי בשעה ובמרחק מבית החולים), וכך גם חברי קופת חולים לאומית המחזיקים בכרטיס “לאומית כסף". חברי קופת חולים מאוחדת בעלי הכרטיס “מאוחדת עדיף" יזכו להחזר של 50% מעלות הנסיעה, וכך גם חברי קופת חולים מכבי בעלי הכרטיס “מגן זהב", אם כי במכבי מגבילים את החזר ה־50% לגובה של 322 שקל. עם זאת, כאשר בוחנים את ההחזרים של קופות החולים ברף היקר יותר של הביטוחים המשלימים, הקופות משתתפות במלוא הוצאות הפינוי באמבולנס.

פרמטר נוסף שהחלטנו לבדוק הוא אחות פרטית לאחר ניתוח. ישנם מצבים שבהם מטופלים עוברים ניתוח ואינם נמצאים במצב של סכנת חיים, ועל כן הם נמצאים במחלקות השונות בבתי החולים. היות שצוות המחלקה המצומצם של בית החולים איננו זמין לכל החולים בו בזמן, ישנם מטופלים המעדיפים לשכור את שירותיהן של אחיות פרטיות המספקות השגחה צמודה לאותם חולים.

אם קופת החולים מצאה שאתם זכאים לקבל את שירותי האחות הפרטית, היא תשתתף איתכם בהוצאות (גם כאן ההשוואה נעשתה בשב"ן הזול): קופת חולים כללית תיתן החזר עבור שירותי האחות הפרטית למשך עשרת הימים הראשונים שלאחר הניתוח, עד 85% מההוצאות בפועל ולא יותר מ־434 שקל ליום. קופת חולים מכבי תיתן החזר של 529 שקל ליום אך מגבילה את זה בשמונה ימים לניתוח ולא יותר מ־ 7,802 שקל לשנת חברות. בקופת חולים לאומית ישתתפו ב־80% מההוצאות על האחות הפרטית אך עם תקרה יומית של 493 שקל ועד עשרה ימי אשפוז, ובקופת חולים מאוחדת המבוטח זכאי להחזר של עד 75% בגין שכירת האחות המטפלת לתקופה של עד שמונה ימים לאחר הניתוח ובתקרה יומית של עד 100$, שנכון לשער היציג אתמול עמדה על כ־345 שקל.

בגלל אותן דקויות יש קושי רב להשוות בין הקופות ולפסוק מי הקופה המשתלמת ביותר. עם זאת, כדי לבדוק אם אתם יכולים לחסוך כסף או לקבל תמורה גבוהה יותר עבור הכסף שלכם בקופה אחרת, כדאי לדעת שבאתר משרד הבריאות אפשר למצוא מנוע חיפוש השוואתי בין כל קופות החולים (call.health.gov.il) ובו אפשר לבחון את השירותים הספציפיים שאתם צריכים, לרבות תרופות הנמצאות מחוץ לסל לצד שירותים אחרים שהקופה מציעה.

בדוח השנתי של משרד הבריאות נמתחה ביקורת על כלל קופות החולים ועל עלות מסלולי הבריאות הנוספים המוצעים לציבור, ואף הומלץ לצרכנים “לבחון את עדכון שיעור ההכנסות הנורמטיבי שעל הקופות לממן באמצעות השתתפויות עצמאיות לשיעור נמוך יותר". בשורה התחתונה - מחיר המסלולים בקופות החולים הוא כלל אינו פונקציה, ומה שחשוב הוא השירותים שתקבלו בביטוחים המשלימים תמורת המחיר שאתם משלמים. מומלץ להשתמש במנוע ההשוואה הניטרלי של משרד הבריאות כדי לבחון איזו קופה הכי משתלמת עבורכם (מובן שהכל תלוי מצב בריאותי). חשוב אף להביא בחשבון שאפשר ואף רצוי שבני המשפחה יתפצלו בין קופות החולים השונות, בהתאם למצבם הרפואי ולצרכים הקונקרטיים של כל אחד ואחת מהם.

ההשתייכות אל קופת החולים מסוימת היא פרי שילוב בין שביעות רצון מהקופה, רופא אחד לכל המשפחה וקרבה לאזור המגורים. בדרך כלל המטופלים מתבגרים עם אותו רופא משפחה ונוצרים קשרי חברויות במשך השנים, המקשים על חשיבה מחודשת והתאמת הצרכים החדשים שלהם להיצע של הקופה. שיקולי המעברים בין הקופות מגיעים לאחר שינוי דרסטי שהתרחש ופגע באופי השירות שאותם מטופלים קיבלו לאורך השנים. לדוגמה: חולה לב שהרופא המומחה שליווה אותו במשך שנים ארוכות החליט לפרוש לגמלאות, והרופא החדש אינו נותן לו את המענה שהוא הורגל אליו (שעות קבלה נוחות, זמינות טלפונית וכו').

לפי הסקר של מכון ברוקדייל, יש בקרב הציבור בישראל רמת שביעות רצון גבוהה משירותי קופות החולים. מנגד, חש הציבור רמת ביטחון נמוכה לקבלת סיוע בזמן מחלה קשה, והוא כלל אינו בטוח שיוכל להרשות לעצמו את הטיפול. הסקר הראה כי מבין כל קופות החולים, חברי קופת חולים כללית הפגינו את הביטחון הגבוה ביותר (48%) לקבלת סיוע מהקופה בעת מחלה קשה, ולאחר מכן מבוטחי מכבי (43%), לאומית (41%) ומאוחדת (36%). בפרמטר שביעות הרצון הכללית מהקופה ומשירותי הרפואה מרחוק הובילה את הטבלה קופת חולים מכבי (93% ו־45% בהתאמה) ואחריה כללית (89% ו־45% בהתאמה), וקופות החולים מאוחדת ולאומית, שקיבלו ניקוד זהה (87% ו־26%) בהתאמה.

חברי קופת חולים לאומית היו הכי מרוצים מהטיפול במוקדי רפואה דחופה בקהילה (84%), חריהם מבוטחי קופות החולים כללית ומכבי עם ציון זהה (77%) ולבסוף חברי קופת חולים מאוחדת (73%). בזמני ההמתנה לרופא מקצועי עד שבועיים הובילה קופת חולים מאוחדת (66%) ואחריה קופת חולים מכבי (57%), לאומית (56%) ולבסוף קופת חולים כללית (48%).

גם פרישׂת מרכזי הטיפול של הקופה שיחקה תפקיד חשוב, הן בנוגע לאיכות השירות והן בנוגע לנגישות הטיפול. קופת חולים כללית דיווחה כי יש לה 1,400 סניפים ועוד 82 מרכזים לבריאות הילד והאישה (40 ו־42 בהתאמה); קופת חולים מכבי דיווחה כי יש לה 257 סניפים ועוד כ־3,000 מרפאות רופאים; קופת חולים לאומית דיווחה על 330 מרכזים רפואיים; ואילו מאוחדת דיווחה על 300 מרפאות.

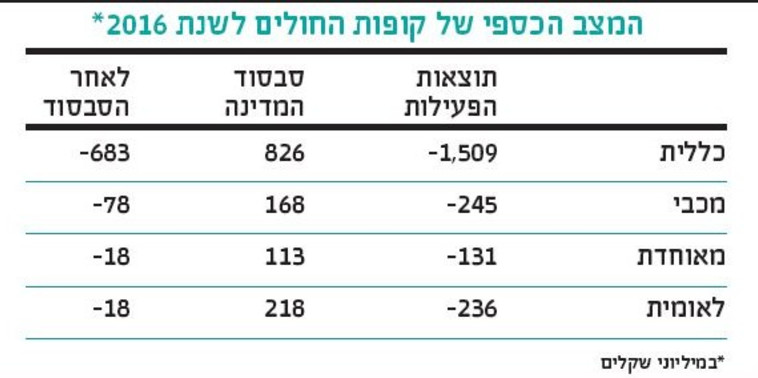

את שנת 2016 סיימו כל קופות החולים בגירעון. מדוח האגף לפיקוח ובקרה של משרד הבריאות על קופות החולים עולה כי קופת חולים כללית סיימה את 2016 עם גירעון של 1.5 מיליארד שקל, מכבי עם גרעון של 245 מיליון שקל, מאוחדת עם 131 מיליון שקל ולאומית עם 236 מיליון שקל. סך הגירעון המשותף של קופות החולים הוא 2.1 מיליארד שקל, ומשרד הבריאות סבסד את הגירעון של הקופות בסכום של 1.3 מיליארד שקל - לכללית הוא העביר 826 מיליון שקל, למכבי 168 מיליון שקל, למאוחדת 113 מיליון שקל וללאומית 218 מיליון שקל.

על משרד הבריאות נמתחה לא פעם ביקורת שלפיה הוא מעדיף לשמור את בתי החולים בגירעון תמידי מאחר שכך הם יעילים יותר. עם זאת, כמו כל עסק שנמצא בגירעון, תמיד ישנו החשש שבמקרה של קופות החולים תהיה פגיעה באיכות הטיפול, בצמצום הכוח הרפואי ובאי־פתיחת מרכזים חדשים בגלל הרצון לחסוך כסף. משרד הבריאות התחמק מהשאלה מדוע אינו מכסה את כל הגירעון של קופות החולים והסתפק בתגובה הבאה: “משרדי הבריאות והאוצר מעבירים מדי שנה מאות מיליוני שקלים במסגרת מבחני תמיכה בקופות החולים לצורך עמידתן ביעדי איזון תקציביים. הסכומים מועברים אך ורק לקופות חולים אשר חותמות על הסכם עם הממשלה, ובהסכם זה נקבעים, בהתאמה לכל קופה, יעדים הכוללים בין היתר צעדי התייעלות באופן שלא יפגע בשירותים למבוטחים על פי החוק".