לאומיטק, זרוע בנקאות ההיי-טק של בנק לאומי, ו-IVC, ספקית דאטה, מחקר כמותי, ומידע עסקי, פירסמו הבוקר נתונים ראשוניים מתוך דו"ח Tech Review למחצית הראשונה של שנת 2026. הדו"ח המלא יפורסם במהלך חודש יולי.

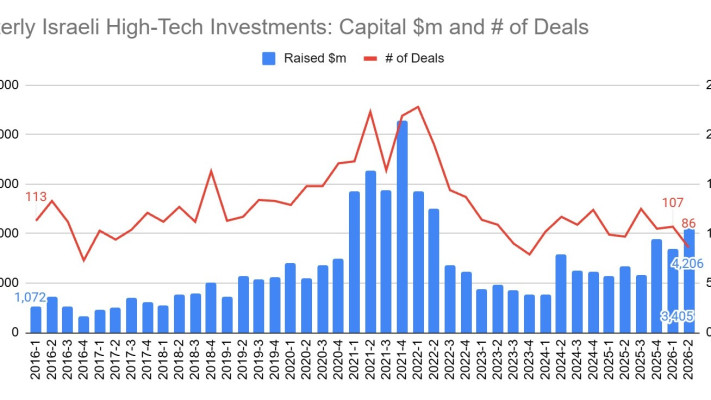

על-פי נתוני IVC, חברות טכנולוגיה ישראליות גייסו 7.6 מיליארד דולר במחצית הראשונה של 2026, מתוכם 4.2 מיליארד ברבעון השני. סכום זה משקף עליה של כ-52% בסך ההון שגויס בהשוואה למחצית הראשונה ב-2025.

סכומי הגיוס הרבעוניים בשנתיים האחרונות מראים יציבות יחסית סביב קצב גיוס של כ-3 מיליארד דולר ברבעון, ובשלושת הרבעונים האחרונים ממוצע הגיוס הרבעוני עלה לכ-3.8 מיליארד דולר, נתון שחוצה את הרמות שנרשמו בסוף שנת 2020. נתונים אלה בולטים עוד יותר אל מול חוסר היציבות הגיאו-פוליטי המתמשך.

לשם השלמת תמונת גיוסי ההון, נציין כי בשקלול סבבי גיוס שהפרטים לגביהם אינם ידועים (Stealth Rounds) או יתגלו בשלב מאוחר יותר, IVC מעריכה כי במחצית הראשונה של שנת 2026 התבצעו 205 סבבי גיוס בהם גויסו כ-4.9 מיליארד דולר.

גיוס של 4.2 מיליארד דולר ברבעון השני

המחצית הראשונה של 2026 מסמנת חזרה להיקף גיוסי ההון ב-2020 ואף מעבר לכך. ברבעון השני של 2026 גויסו כ-4.2 מיליארד דולר, סכום הגבוה ביותר מ-50% מהממוצע הרבעוני של 2020 אשר עמד על 2.68 מיליארד דולר. עם זאת, מספר העסקאות הרבעוני שנרשם במחצית הראשונה של 2026, נמוך ביחס למספר הסבבים שנרשם ב-2019-2020. מאז שנת 2023, מספר העסקאות הרבעוני עומד על כ-105 עסקאות, בעוד שבשנים 2019-2020 מספר העסקאות הרבעוני עמד על כ-140. כלומר, יותר כסף מגיע לפחות חברות. האקוסיסטם מציג חסינות מרשימה ורושם עליה בסך גיוסי ההון בזכות עסקאות גדולות, אך בהתאם למגמה העולמית הנגישות להון לא מתרחבת למספר גדול יותר של חברות והסביבה נותרת תחרותית ומאתגרת.

תחום הסייבר שומר על מעמדו הדומיננטי בהייטק הישראלי, עם גיוסים בהיקף של כ-2.57 מיליארד דולר במחצית הראשונה של השנה (33.8% מסך הגיוסים). נתון זה מהווה המשך ישיר לרמת הפעילות הגבוהה שאפיינה את התחום בשנתיים האחרונות (4.82 מיליארד דולר בשנת 2025 ו-3.62 מיליארד דולר בשנת 2024, אשר היוו 43.5% ו-37.3% מסך הגיוסים בהתאמה). סקטורי הדיפנס-טק, החלל והקוואנטום צוברים תאוצה ורשמו במחצית הראשונה של 2026 גיוסים בהיקף מצטבר של 846 מיליון דולר, נתון המתקרב לסך הגיוסים של שנת השיא 2025 (948 מיליון דולר). כמו כן, ברבעון זה אנו מציגים שינוי במדידת תחום הבינה המלאכותית: במקום התמקדות בבינה מלאכותית יוצרת (GenAI) בלבד כפי שנעשה בעבר, הנתונים הנוכחיים בוחנים חברות שבינה מלאכותית נמצאת בליבת המוצר והטכנולוגיה שלהן (CoreAI), זאת בניגוד לחברות המשתמשות בה ככלי עזר תפעולי בלבד. נתוני ה-CoreAI מציגים זרם הון קבוע ויציב המהווה ציר מרכזי באקוסיסטם, עם גיוסים של 1.6 מיליארד דולר במחצית הראשונה של 2026 (בהמשך לגיוסים של כ-3.1 מיליארד דולר בשנת 2025 וכ-3 מיליארד דולר בשנת 2024).

מחברי הדו"ח הוסיפו הערה מתודולוגית וחפיפת נתונים, לפיה בשל אופייה של הבינה המלאכותית כטכנולוגיה השזורה במגוון תחומים, נתוני הגיוס של ה-CoreAI משולבים בחלקם בתוך סקטורים אחרים המופיעים בגרף (למשל, סייבר). לפיכך, אין לסכום את נתוני הגיוס של הבינה המלאכותית יחד עם שני התחומים האחרים המוצגים, שכן קיימת ביניהם חפיפה מובנית המשקפת את חדירת הטכנולוגיה לכלל ענפי ההייטק הישראלי.

שיעור המשקיעים הזרים מתייצב על 69.1%

ניתוח פעילות קרנות הון סיכון וזרועות השקעה תאגידיות (CVC) מצביע על התייצבות של תמהיל השחקנים הפעילים באקוסיסטם הישראלי סביב רמת שיווי משקל חדשה, הנמוכה במעט מהממוצע הרב-שנתי.

בעוד שלאורך השנים 2016–2023 היוו המשקיעים הזרים כ-74% בממוצע מכלל משקיעי ה-VC וה-CVC הפעילים בשוק, בשנתיים האחרונות נרשמה ירידה מתונה ומדורגת בנתון זה. שיעור המשקיעים הזרים עמד על 71.6% בשנת 2024, ירד ל-68.4% בשנת 2025, ובמחצית הראשונה של שנת 2026 התייצב על 69.1%. נתונים אלו, יחד עם העלייה המשמעותית בסך גיוסי ההון בשנה האחרונה, ממתנים את החששות הראשוניים מפני ירידה באטרקטיביות ההשקעות בישראל ושחיקה במעמדה של ישראל בעיניי משקיעים זרים.

לפי ניתוח זה מתמקד באופן בלעדי בפעילותן של קרנות הון סיכון (מסורתיות ותאגידיות) ואינו מתייחס לערוצי מימון נוספים כגון משקיעים פרטיים (Angels), מענקים ממשלתיים ואחרים. הדוח המלא כולל פרק מורחב ונתונים מפורטים המנתחים את מגמות ההשקעה והתנהגות השוק, לרבות שחקני מימון נוספים באקוסיסטם, לצד פילוח גיאוגרפי של מקורות ההון הזר.

ניתוח חלוקת ההון לפי שלבי גיוס ברבעון השני של שנת 2026 מציג עליה משמעותית בסך גיוסי ההון של חברות בסבבי הצמיחה (Mid Rounds) וחברות בשלבים מאוחרים, אשר הסתכמו ב-1.44 מיליארד דולר ו-2.05 מיליארד דולר בהתאמה. יחד, שני פלחים אלו ריכזו כ-83% מסך הגיוסים ברבעון, לעומת 60% ברבעון הראשון של השנה. במבט רחב, סביר להניח כי אין לפרש את התנודה הרבעונית הזו בשלבי הביניים והשלבים המאוחרים כתפנית מבנית עמוקה, אלא כחלק מתופעה של חזרה לממוצע.

מנגד, ניתן לראות כי בשלבים המוקדמים (שלבי pre-Seed עד Round A) נרשמה ברבעון השני של השנה ירידה חדה בסך הון, שהסתכם ב-719 מיליון דולר בלבד לעומת רמות של מעל מיליארד דולר בשלושת הרבעונים הקודמים.

יש לבחון נתונים אלה גם ביחס להבדלים בהשפעה הפוטנציאלית של שינויי שער החליפין ומגמות השכר בענף ההייטק על חברות בשלבים שונים. מאז יולי 2025, אז נסחר הדולר ברמה של קצת פחות מ-3.4 שקלים, עבר השקל תיסוף מצטבר של 10%-12%. במקביל, על פי נתוני הלמ"ס, השכר ברבעון הראשון של 2026 עלה נומינלית בכ-4% לעומת התקופה המקבילה ב-2025. מכיוון שהחברות מגייסות הון בדולרים אך משלמות שכר בשקלים, כל דולר שמגויס קונה פחות יכולות תפעוליות.

עם זאת, כפי שציינו לעיל, חברות בשלבי הצמיחה והשלבים המאוחרים עמידות יותר להשפעות אלו מאשר חברות בשלבים המוקדמים. חברות בשלבי הצמיחה והשלבים המאוחרים הגדילו את סך ההון שגויס פי 2 ויותר בהשוואה לתקופה המקבילה שנה שעברה. צמיחה מסיבית זו, לצד עלייה בגובה הסבב החציוני, מסייעת להן להתמודד עם שחיקת הדולר ועליית השכר המקומית.

אודות דו"ח ההיי-טק דו"ח ההיי-טק הרבעוני הוא דו"ח ראשון מסוגו הסוקר את כל פעילות ההיי-טק הישראלי: גיוסי הון, מיזוגים ורכישות, והפעילות בשוק ההון הציבורי. בדו"ח ניתן למצוא ניתוחים של השנה החולפת, טרנדים מובילים, הערכות גיוסי ההון ותובנות לקראת מה אנו הולכים בשנים הבאות.

נתוני הדו"ח לקוחים ממאגר המידע של IVC. הדו"ח מסכם פעילות של חברות היי-טק ישראליות או בעלות זיקה ישראלית בשנים 2016-Q2/2026. מספר העסקאות והיקפן עשוי להשתנות לאורך שנת הדיווח עקב עדכונים בזמן אמת של נתונים במאגר המידע.