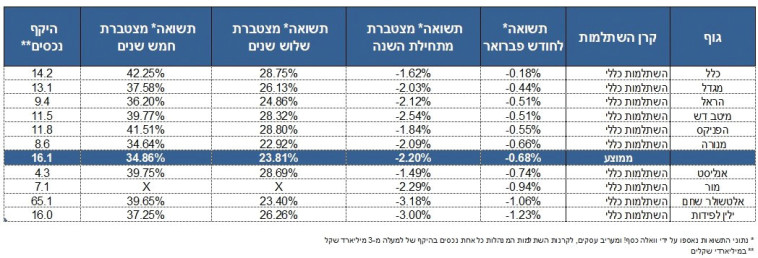

האינפלציה הגבוהה וציפיות העלאות הריבית המשיכו ללחוץ מטה את שוקי ההון בפברואר האחרון, והובילו גם את 10 קרנות ההשתלמות שנבחנו על ידינו לתשואות שליליות, שעמדו בממוצע על 0.68%- לאותו החודש, ועל -2.2% מתחילת השנה. מי שהצליחה להיחלץ מהמערבולת עם שריטות קלות בלבד הייתה קרן ההשתלמות של חברת הביטוח כלל, שהשיאה לעמיתיה תשואה שלילית של 0.18%- ובכך הפכה למובילת טבלת הקרנות לחודש פברואר.

התשואה שהשיאה כלל הייתה גבוהה בכ־0.5% מהממוצע שהושג על ידי כלל הקרנות שנבחנו, ואפשר לה לשמור על ההובלה גם בשורת התשואה המצטברת ארוכת הטווח (5 שנים), העומדת על 42.25%. לעומתה, בית ההשקעות ילין לפידות יצא חבול יותר בתקופה הנבחנת, עם תשואה שלילית של 1.23%- לחודש פברואר, המהווה פער של 1.05% ממובילת הטבלה. תשואת בית ההשקעות לטווח הארוך (5 שנים) ירדה עקב כך ל־37.25% לעומת 39.72% חודש קודם לכן. עדיין תשואה יפה.

הירידות החדות בבורסות העולם הובלו בחודש השני של השנה על ידי מדד ה־DAX הגרמני, שירד כ־6.5%, ומבטא את הלך הרוחות בכלכלה האירופאית לאור משבר רוסיה־אוקראינה. לצדו ירדו גם המדדים האמריקאיים: נאסד"ק 100 ו־S&P שירדו כ־4.9% וכ־2.9% בהתאמה. לעומתם, מדד שנחאי הסיני, שהיה במגמת ירידה חדה בחודשים האחרונים, דווקא עלה בתקופה הנדונה ב־3%, וזאת על רקע ההרחבה המוניטרית במדינה, וחוזקה בציר האירועים הבינלאומיים, וביניהם המשבר באירופה. יוסי דורי, משנה למנכ"ל ומנהל חטיבת ההשקעות של חברת כלל ביטוח ופיננסים, אמר לוואלה! כסף ומעריב עסקים, כי "חודש פברואר המשיך מגמה של ירידות בחלק מנכסי הסיכון, שהגיעו לרמות מחיר גבוהות בסוף שנת 2021.

"עיקר הירידות בצל האינפלציה השוחקת והציפיות להעלאות ריבית, כאשר הראשונה מועצמת מאז סוף פברואר בעקבת משבר אוקראינה־רוסיה. "במהלך פברואר כלל נהנתה יותר מהמדיניות השמרנית והזהירה שעמה התחלנו את שנת 2022, לאחר שהערכנו שחברות הצמיחה והטכנולוגיה, שנשענו על תמחור נוח, ריבית אפס ואינפלציה אפס, יהיו ברמת סיכון גבוהה יותר מאשר בעבר ועלולים להיפגע.

"זיהינו כבר במהלך 2021 את התגברות לחצי האינפלציה, שהגיעה לרמה גבוהה שלא נראתה ב־40 השנה האחרונות. תמונת הראי שלה היא ריבית ריאלית נגזרת שלילית, שלא נראתה לאותה תקופת זמן. בכך יכולת הבנקים המרכזיים להחזיק במדיניות של ריבית אפסית נפגעת. "לכן הורדנו חשיפה למניות, ובתוך תיק המניות שהשארנו - הגדלנו את החשיפה למניות הישראליות, ונהנינו מהעלייה בסקטור הבנקים בחודש פברואר, ומאז המשבר באירופה גם ממניות דוגמת ICL. בנוסף, היינו מהמעטים שנהנו, כבעלי מניות, ממכירת טאוור לאינטל.

"בתיק מניות חו"ל שלנו תחום המקרקעין תפס נפח גדול יותר, לצד הורדת חשיפה למניות הטכנולוגיה. זה עזר לנו להשיא תשואה גדולה יותר בתיק זה מאשר זו שהושגה במדד נאסד"ק או MSCI העולמי. "בתיקי האג"ח התשואות השליליות שהושגו היו נמוכות יותר מהשוק, וגם הרכיב הלא סחיר תרם לנו מעט בפברואר, כדוגמת השותפות שלנו בכביש יוסטון עם חברת שיכון ובינוי (פרויקט כביש האגרה של החברה בטקסס ארה"ב שנפתח במחצית נובמבר 2020).

"החשיפות לנדל"ן ותשתיות בנכסים הבלתי סחירים נתנו תשואה חיובית קלה, אבל לא היו אירועים מהותיים של שיערוך, שהרי לרוב משערכים בסוף שנה, ולכן לא הייתה השפעה דרמטית. אך כל מרכיבי התיק יחד יצרו לנו הפסדים נמוכים יחסית אל מול שאר השוק. "בראייה קדימה חשוב לזכור שאנו בסביבת השקעה מסוכנת, עם אינפלציה גבוהה המעלה את עלויות החברות בעוד ציפיות הצמיחה שלהן נשארות נמוכות. אך בד בבד, כגוף השקעות ארוך טווח, אנו גם מזהים כיסי הזדמנויות שנוצרו בתקופה זו של המשבר.

"ניכר כי משבר רוסיה־אוקראינה הופך למשפיע יותר על התיק, אך הווקטורים העיקריים נשארו האינפלציה והריבית. זו מעקרת את יכולת הבנקים המרכזיים לווסת את השוק, ובמהלך מרץ אנו כבר מבחינים כי הדבר החל להשפיע גם על המניות הישראליות והבנקים".