צריכת גלידה בגלידריות מתחלקת לצריכה משפחתית של גלידה במשקל, שהיא לרוב מתוכננת (במשלוח או בנקודת המכירה). לצידה מתקיימת צריכה אימפולסיבית: צרכן שנתקל בגלידרייה ומחליט להתפנק באופן לא מתוכנן מראש. ויש צריכה המשלבת פנאי ובילוי עם פינוק, כאשר הלקוח מגיע לגלידרייה באותו דפוס בילוי כמו בבית קפה או במסעדה. המכירה בגלידריות היא כ־35% מהיקף מכירות הגלידה בישראל. אף שאנו יודעים לאמוד את גודלו היחסי באופן מדויק, בכל הקשור לחלוקה הפנימית של הצריכה בגלידריות, השוק הזה אינו מפותח דיו כדי להציג נתונים לניתוח ולפילוח הצריכה - ודיווחי המכירות אינם מתנהגים כמו בשוק הצרכני המבורקד, ששם אנחנו יכולים להגיע לרזולוציות טובות יותר בנוגע להעדפות הצרכנים והתנהגותם.

כעת נתייחס לשוק החשוב, ולו יותר מ־60% מסך מכירות מוצרי הגלידות בישראל: מוצרים מבורקדים וארוזים באריזות משפחתיות או אישיות. היכן אנחנו רוכשים את עיקר הגלידות שלנו?

ראשית נתייחס למוצרי האימפולס, מוצרים בודדים ואישיים כמו קרטיב (קרח), ארטיק או טילון. רכישה אימפולסיבית, בניגוד לרכישת רכב, דירה ואפילו קניות שבועיות בסופרמרקט, מתקבלת בהחלטה של רגע, לרוב בתגובה לגירוי ברור. מוצרים בקנייה אימפולסיבית נרכשים "על הדרך" כדי לספק צורך מיידי - מחטיף שוקולד או חפיסת מסטיקים שאנו נתקלים בהם על מדפי הקופות ועד לטילון במקרר של חנות הנוחות בתחנת הדלק. לצריכת מוצרי האימפולס יש אחוזי מכר גבוהים (ביחס להיקפי המכירות הכלליים) דווקא בחנויות הנוחות ובפיצוציות, שרובן מצוידות במקפיא גלידות עם חלון שקוף ובגובה שמאפשר לנו זוויות טובות של צפייה וגישה.

אך לא רק כתגובה לגירוי שמולידה צורך מיידי ובלתי נשלט: גלידה היא מרכיב מרכזי גם ברשימות הקניות שאנו מצטיידים בהן לצורך עריכת קניות מתוכננות. זו הסיבה שרוב הגלידות נרכשות בסופרמרקט, רכישה לטובת צריכה דחויה, לרוב בבית.

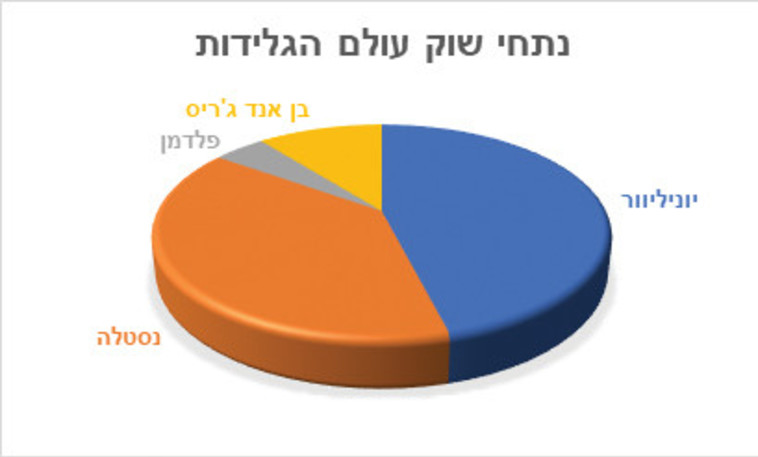

גם השוק בישראל, כמו ברוב מדינות העולם, מתאפיין בריכוזיות מובהקת של שתי ענקיות המזון העולמיות - נסטלה (אסם), שמשווקת מוצרים תחת המותג הראשי של נסטלה והאגן דאז, ויוניליוור, שמשווקת את מוצרי גלידות שטראוס עם מגוון עצום וחדשנות בלתי פוסקת, בפנייה לכל נתח שמרכיב את קהלי היעד האפשריים. אף שיוניליוור העולמית היא בעלת השליטה במותג בן אנד ג'ריס, המותג בישראל מנוהל בידי הזכיין הרשמי ומשווק עצמאית. המותג בן אנד ג'ריס מציג צמיחה מדהימה בהיקפי המכירות ובנתחי השוק בשנתיים האחרונות, גידול שנושק ל־20%.

בן אנד ג'ריס מתמקד במוצרים סופר־פרימיום באריזות פיינטים, שהן כ־500 מ"ל (לעומת 1.2־2 ליטר באריזות המשפחתיות המסורתיות). היצרן אינו מתפשר על איכות חומרי הגלם ועל הרכב הטעמים הייחודי, ומייחד פניות לקהלי יעד שונים, אך פחות לילדים או לשומרי משקל. בשנה האחרונה אנחנו רואים מוצרים מקבילים של החברה, ללא חלב, כדי לתת מענה לקהלי היעד הטבעוניים. קהל זה, של הנמנעים מצריכת מוצרי חלב, מעניין מאוד את היצרנים בגלל צמיחתו המהירה. מותג חדש שחדר לשוק בשנתיים האחרונות ונותן מענה למוצרי אימפולס ללא חלב על בסיס פירות הוא מוג'ו, שמשווק על ידי חברת פיקסל ומתחריו כגון תמרה ומוצרים נוספים בפיתוח של החברות הגדולות.

בשנה האחרונה גרמה הקורונה לקטגוריית המוצרים האישיים לקטון, בעיקר מפני שנמנענו מלצאת מהבתים ונחשפנו פחות לגירויים ולחידושים בתחום. חלק מהגלידריות הקימו שירות משלוחים, שירות שלא היה מוכר לפנים בתחום הגלידות. ברמת האריזות המשפחתיות נרשם דווקא גידול, וחלקים גדולים מבין הצרכנים הפכו את צריכת הגלידה מול המסך לפינוק משפחתי. בן אנד ג'ריס אפילו הציגה גלידה בטעם נטפליקס. איזה טעם יש לנטלפיקס? (שילוב טעמים מעניין שמשלב מתוק ומלוח).

כשאנחנו נכנסים לגלידרייה ורוצים לקנות גלידה במשקל, נשלם כ־100 שקלים עבור 1 ק"ג גלידה. מובן שלאור ההשקעה נבחר בקפידה את הטעמים הרצויים והאהובים. לעומת זאת, בסופרמרקט נשלם רק כ־35 שקלים לאותו נפח (1 ק"ג). איך מתקיים הפער הזה? בעבר הקרוב חקרתי את תחום הצריכה במוצרי דיאט ובמוצרים ללא סוכר, שהם טרנד בצמיחה מתמדת, בעיקר בשנים האחרונות. המסקנה המפתיעה שעלתה מהמחקר היא שסגמנט הבריאות בעולם הגלידות אינו מציג היתכנות כלכלית גדולה כמו בתחומי מזון אחרים. רוב המוצרים ללא הסוכר או הדלים בשומן לא שרדו בשוק, באופן מפתיע אפילו כאשר הנסיינים במבחני הטעימות הגיבו בהתלהבות.

מה הסיבה לכך? התשובה המובילה שקיבלנו הייתה בסגנון: "אני מעדיף לאכול חצי מהכמות ממוצר איכותי וטעים". בתרגום לשפה פשוטה: פוגרום זה פוגרום. זו גם הסיבה לכך שהצרכנים מעדיפים יותר ויותר מוצרי פרימיום שמציגים גידול מול המוצרים הזולים יותר. דווקא בין מוצרי האימפולס אנחנו רואים מגמת צמיחה קלה במוצרים שהם "חצי בריאים", כלומר בעלי רמות סוכר גבוהות אך בשילוב של סוכר מפירות או מרכיבים אחרים שנתפסים כבריאים.

בשוק מוצרי האימפולס בסגמנט חנויות נוחות ופיצוציות שטראוס מובילה את המכירות עם נתח שוק של 56%, לעומת נסטלה שנושקת ל־42% מנתח השוק. נסטלה מובילה את שוק מוצרי הגלידה בעולם הילדים ונושקת ל־70% מנתחי השוק, ולעומת זאת, שטראוס מובילה את השוק עם מוצרי הקרח והסופר־פרימיום. בשוק הכללי, בתחום האריזות המשפחתיות, התחרות צמודה מאוד בין שטראוס לנסטלה, אך בסגמנט הסופר־פרימיום המותג בן אנד ג'ריס מוביל את הקטגוריה עם יותר מ־75% נתח שוק.

המותגים המובילים של שטראוס הם סולרו, קורנטו והמותג מגנום, שהחל כמוצר אימפולס והתרחב לאריזות משפחתיות. כן נמנה את מוצרי הסופר־פרימיום כמו פסק זמן ומותגים ותיקים כגון אסקימו, בומבה ומטרה. נסטלה החלה לשווק את מוצרי הסופר־פרימיום של המותג אוראו, מילקה והאגן דאז, ובעולמות הילדים: חמשושים, גומיגם, אבטיח ומוצרים משולבים דמויות של המיניונים. כן מוכרת נסטלה את המותגים קראנץ' וקוקילידה. שני המותגים המובילים בתחום האריזות המשפחתיות הם קרמיסימו של שטראוס ולה קרמרייה של נסטלה, שדואגים לגוון לנו בכל שנה עם סדרות של טעמים חדשים ותוספות שונות.