חלק מחברות הבריאות לא הצליחו ליהנות בשל כך מאורו החמים של זרקור המזומנים, שתזוזתו מחקה מיליארדי דולרים משווי החברות בתחום, לצד מיליוני שקלים שנמחקו משווי החברות הישראליות הנסחרות בבורסה בתל אביב.

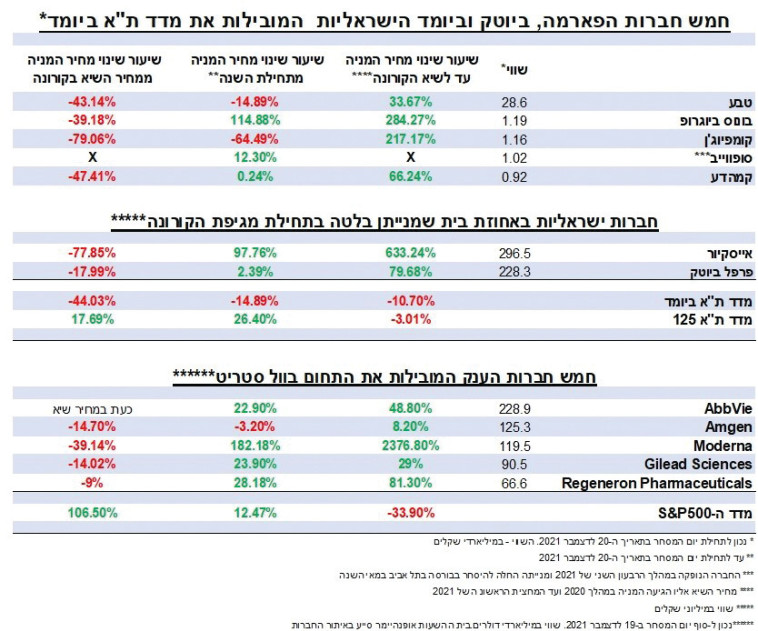

חמש החברות הנסחרות הגדולות בתחום בארה"ב איבדו בממוצע 15.3% כל אחת משווי השיא שאליו זינקו במהלך הקורונה, וחמש החברות הישראליות הגדולות בתחום ונסחרות בבורסה בתל אביב איבדו בממוצע 41.7% משווי השיא שאליו נסקו בתקופת שיא המגיפה. חלקן, יש לציין, ממשיכות לאבד גובה.

אך למרות הירידות והמחיקה הגדולה, רוב החברות עדיין רושמות גאות אל מול השווי שבו הן נסחרו טרום הקורונה, ויש גם מי שממשיכות לרחף מעלה על רקע החיסונים.

"חלק מחברות הבריאות עשו תשואה נאה השנה", מסביר סרגיי וסצ'ונוק, אנליסט בכיר בבית השקעות אופנהיימר, "וקרן הסל העוקבת אחר סקטור הבריאות הכללי בארה"ב רשמה עלייה של כ־22% השנה.

"אבל צריך לעשות הפרדה בין השקעות הבריאות שנעשו בתקופת הקורונה לבין העליות שחוו חברות התחום באותה תקופה, וההפרדה מתחילה בכספים שהושקעו על ידי הממשלות וחברות הענק בתחום הבריאות - בעיקר בארה"ב.

"אז מדוע בכל זאת חלק מהחברות זכו להצפת ערך? התשובה לכך מצויה בעיקר במדד, שהרי חלק מההשקעות בתחום בתקופת הקורונה נעשו באמצעות רכישת תעודות סל למדד הביוטק, ולאו דווקא השקעה בחברה ספציפית.

"בהקשר זה חשוב לעשות הפרדה בין החברות הגדולות בתחום לחברות הקטנות, שכן עיקר המשקיעים רצו ורוצים להתמקד בחברות הגדולות והמדדים מוטי חברות גדולות. אז אם קונים תעודת סל למדד הביוטק, רוב הכסף ילך לחברות הגדולות, שלהן משקל גדול יותר בתוכה מאשר לחברות הקטנות, שנהנות גם הן, אבל מעט.

"לכך ניתן להוסיף שקרנות הגידור בתחום, שהן עיקר השחקניות במניות הקטנות, לא ממש תפקדו לאחר תחילת הקורונה, ושתחום הביוטק לא מתמשק עם הכלכלה הריאלית. וכשזו האחרונה מתאוששת, מניות הביוטק מתפקדות פחות טוב בבורסות, כמו כל סקטור שאין לו קורלציה לכלכלה הריאלית".

"התמונה המצטיירת לא מחמיאה לסקטור הביוטק והבריאות", מוסיף אורי הרשקוביץ, אנליסט מדעי החיים בבית ההשקעות פסגות, "אבל צריך לזכור כי הנתונים מראים שהעלייה לשיא הייתה חדה מאוד.

"מדד הביוטכנולוגיה האמריקאי (XBI) שילש עצמו מאז הגעתו לשפל עם תחילת מגיפת הקורונה בתחילת 2020, ועלה מ־60 דולר ל־180 דולר בתקופה קצרה.

"בנוסף, המדד שמשפיע על התמחור של כלל מניות הביוטכנולוגיה בעולם, כולל בישראל, נמצא זה כמעט שנה באחת הירידות החדות בתולדותיו - כ־60%, והמצב הזה הוביל לירידות חדות שנחוו בקרנות הביוטק.

"הירידות בקרנות הובילו לפדיונות עתק, שהובילו למכירות מאולצות ולהמשך הזנת הירידות. למעשה נוצר גלגל של ירידות שחוזר חלילה, ובמקרה הזה צרת גויים אינה אפילו חצי נחמה עבור הביוטק המקומי, שייאלץ להמתין להתאוששות מדד ה־XBI לפני שנראה את המניות הישראליות עולות גם כן".