יש לכם בבית פנקסי צ'קים? לדברי קובי רם, מנכ"ל ומייסד חברת הפינטק וי צ'ק (V-CHECK), רוב הסיכויים שבעוד כ־20 שנה הפנקסים הללו ייעלמו לחלוטין. בינתיים הוא החל להכשיר את הקרקע לכך, כשייסד חברה המתמקדת בתשלומים דיגיטליים ובאה להחליף פעילות של צ'קים מנייר.

"על פי נתוני בנק ישראל המתייחסים לשנת 2021, אנחנו עדיין מדברים על שימוש עצום בצ'קים מנייר", אומר רם. "812 מיליארד שקל בשנה - זהו היקף השימוש בצ'קים בישראל, שזה כפול מהיקף הפעילות בכרטיסי אשראי. גם כמות הצ'קים עצמם היא עצומה. קרוב ל־84 מיליון צ'קים מנייר נכתבים כל שנה בישראל. התהליך הזה של פעילות בצ'קים מנייר מורכב גם לעסקים וגם לאנשים פרטיים".

מהי המורכבות בכך?

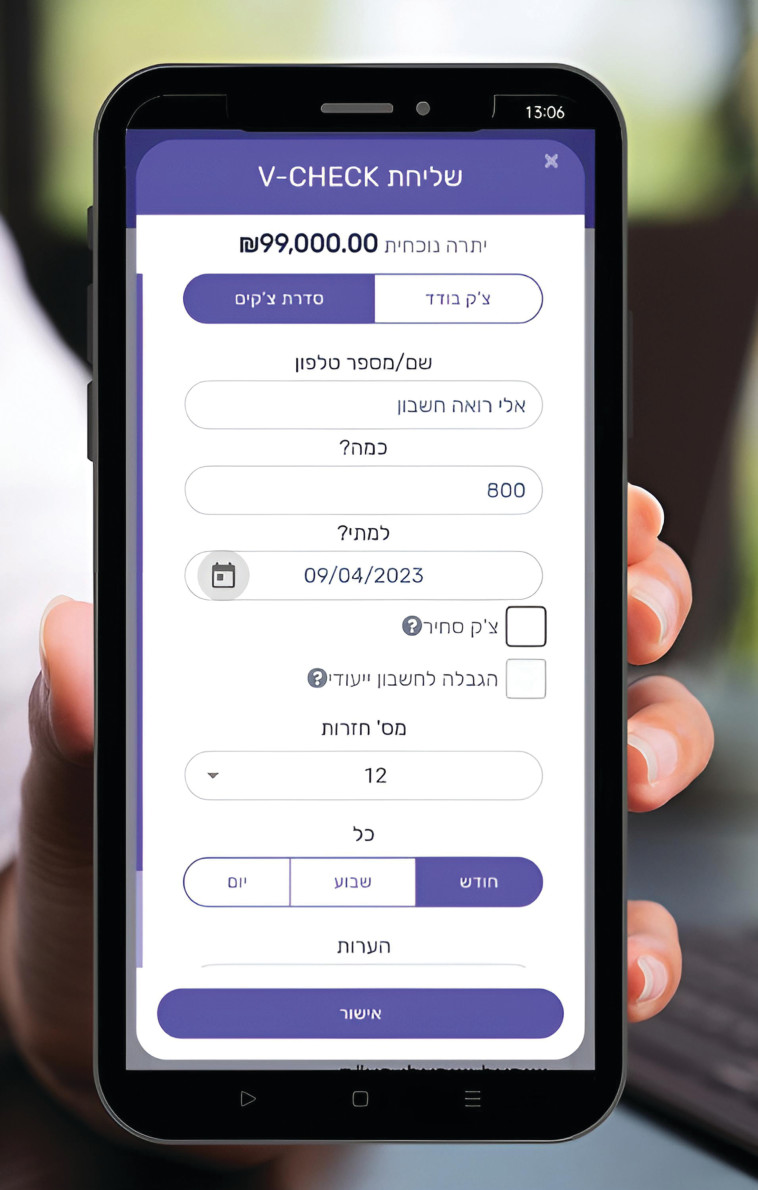

"אם למשל אני צריך עכשיו לגבות ממך תשלום ואת צריכה לכתוב לי צ'ק, אז אנחנו צריכים להיפגש, את צריכה להביא את הפנקס. אם הפנקס נגמר לך, אז עלייך לגשת לבנק, להזמין. ואז אנו נפגשים, את מוסרת לי את הצ'קים, ואם התאריך הוא לא להיום אלא עתידי, אז אני גם לא יכול לסרוק את הצ'ק באמצעות אפליקציית הבנק שלי, אלא צריך להמתין למועד הפירעון, ורק אז להפקיד. ואם אני רוצה להפקיד למשמרת בבנק, יש עלויות לכך. היתרון אצלנו הוא שלקחנו את כל התהליך המסורבל הזה והפכנו אותו לדיגיטלי לחלוטין. העלמנו את הנייר".

מחוץ למסגרת האשראי

לדברי רם, למעלה מ־16 אלף לקוחות בישראל כבר משתמשים בצ'קים הדיגיטליים של וי צ'ק, "ביניהם כ־50 עסקים גדולים (כגון דיפלומט, יוניליוור ועוד), והשאר עסקים בינוניים וקטנים (למשל מסעדה, חנות מכולת, מספרה, משרדי רואי חשבון ועורכי דין, משרדי פרסום, מכללות), ויש גם לקוחות פרטיים", הוא אומר.

"בין הלקוחות יש עסקים שהפעילות שלהם היא B2C, כמו יואל גבע, HIGH Q, נאטורפיל ועוד. הכוונה לעסקים שפועלים מול לקוחות פרטיים. אם למשל אני רוצה לעשות הסרת שיער בלייזר ולפרוס את העסקה לעשרה תשלומים, כנראה מסגרת האשראי של סטודנט ממוצע לא תוכל להכיל זאת כי ההתחייבות היא גבוהה. לכן האלטרנטיבה במקרה הזה תהיה לרשום סדרת צ'קים. אז במקום שהלקוחות יעמדו במשרדי החברה ויכתבו את אותם הצ'קים מנייר, הם מורידים את האפליקציה שלנו, נרשמים למערכת ושולחים סדרת תשלומים לנאטורפיל או לכל עסק אחר.

כך גם לגבי סטודנט שרוצה לעשות השלמה של בגרויות או פסיכומטרי ולא מסוגל להעמיס על מסגרת האשראי, המערכת שלנו, שכמו צ'ק מנייר לא קשורה במסגרת אשראי, יכולה לטפל בכך. בקליק הלקוח יכול לשלוח את התשלומים האלה.

"כלקוח פרטי אפשר גם להשתמש בכך למשל בעולמות השכירות. אם את שוכרת דירה, אז במקום לפרוס 12 צ'קים, אפשר לעשות זאת במערכת וי צ'ק. כך גם בעולמות של חוגים, גנים, ובעצם בכל תשלום שלא רוצים שיישב על מסגרת אשראי".

רם מוסיף: "הסגמנט הנוסף שלנו הוא פעילות B2B. למשל חברות כמו יוניליוור, מאפיית ברמן, דיפלומט או שינדלר מעליות הן לקוחות שלנו שגובים מהלקוחות שלהן תשלומים באמצעות וי צ'ק. אם למשל מאפיית ברמן רוצה לגבות כסף מאיזושהי מכולת, אז במקום לשלוח איש שיווק שצריך לעשות עבודת גבייה, הטרנזקציה מתבצעת דרך המערכת. זו בעצם פלטפורמה דיגיטלית שנותנת את כל האופציות של צ'ק רגיל מנייר".

טוב כמו צ'ק

בסקר אשראי השנתי, שמבצעת הסוכנות לעסקים קטנים ובינוניים בקרב 500 עסקים, נבדקות בין היתר סוגיות המימון והביקוש של עסקים לאשראי מול היצע האשראי שניתן להם על ידי גורמי המימון. בסקר שפורסם באפריל עלה כי 28% מכלל העסקים שנזקקו לאשראי נותרו ללא מענה, כאשר בקרב עסקים זעירים (עד 4 עובדים) שיעור זה עומד על 41%.

"יש היום מחנק אשראי בשוק", אומר רם. "הריביות עלו והבנקים, מה שנקרא, הפכו יותר שמרניים בהיבט הזה. לכן השימוש בצ'קים - ובמקרה שלנו היכולת לייצר טרנזקציות בצ'ק דיגיטלי - עוזר לגלגול המשק להתקדם קדימה בפעילות שלו. בעצם היתרון אצל עסקים רבים בשימוש בצ'קים, למשל עבור תשלום לספקים, היא העובדה שהתשלומים האלה לא יושבים על מסגרת האשראי שלהם.

"כאמור, כמו צ'קים מנייר כך גם צ'קים דיגיטליים לא יושבים על מסגרת האשראי, ואנחנו גם לא משקפים את זה לבנק עד מועד הפירעון. כמו כן, אם תיקחי את כל אפליקציות התשלומים שיש לך היום, הרי שכולן מתבססות על האשראי. אנחנו עובדים ישירות מול חשבון הבנק של הלקוח ומאפשרים לעסקים להוציא צ'קים קדימה עד 100 אלף שקל וצ'ק בודד עד 20 אלף שקל. אגב, גם לגבי ביטול צ'ק זה מתנהל כמו בצ'ק רגיל. את יכולה להגיד לבנק לא לכבד חיוב ספציפי של וי צ'ק, ובמקביל הצד השני יכול ללכת עם זה להוצאה לפועל".

"כמו כן, בין העסקים הקטנים יש כאלה שהבעלים שלהם הם בני הגיל השלישי, שאולי פחות מחוברים לטכנולוגיה. במערכת שלנו יש סרטונים לכל פיצ'ר שקיים בה. שואלים: 'איך שולחים צק?', אז הנה אדוני, קח סרטון. אנחנו עובדים עם מי שזקוק להסברים או בצ'ט או בשיחות טלפוניות, ואם לקוח צריך הדגמה והדרכה אנו יודעים גם לעשות זאת כדי לתת להם את הנוחות שהם צריכים לקבל".

וי צ'ק החלה את דרכה ב־2015. "הקמתי את החברה לבד", אומר רם. "ב־2019 היה לי גיוס כסף משמעותי ראשוני והתחלנו לרוץ. אז גם גייסתי צוות עובדים. בסוף דצמבר 2022 קיבלנו רישיון מרשות שוק ההון לפעילות שלנו. צ'ק דיגיטלי הוא גם אינטרס של הבנקים וגם של הרגולטורים. יש פה כוחות שלובים.

"אתן לך דוגמה: את מגיעה לחנות רהיטים, בעל החנות מבקש להשאיר צ'ק פתוח כי הוא רוצה להעבירו לספק שלו. בפועל היו פה שתי עסקאות: בינו ובינך, ובינו לספק שלו. אבל רשות המסים תראה עסקה אחת שבה את כתבת צ'ק שנחת אצל ספק מסוים. ואילו אצלנו יש מידע מלא לגבי מי אוחז/אחז בכסף. את יכולה לראות בלחיצת כפתור שאני למשל כתבתי את הצ'ק, את אחזת בו והעברת אותו לגורם שלישי. ואילו מבחינת הבנקים, צ'קים מנייר זה כאב ראש לא קטן.

"זה לשלוח את הקבצים שלהם להדפסה, אחר כך להוציא עם שליח ללקוח או שהוא בא לסניף לקחת, אחר כך הלקוח יכול לאבד אותם, ואז צריך לדון האם הצ'ק נגנב או לא נגנב. לכן גם הבנקים מברכים על זה ודוחפים כמה שיותר קדימה את אימוץ הצ'ק הדיגיטלי, כדי שזה יקל עליהם. כמו כן, אם ב־2021 נמסרו צ'קים ב־812 מיליארד שקל, הרי שמתוכם צ'קים בהיקף של 25.1 מיליארד חוזרים כתוצאה מסיבות טכניות (כגון חתימה לא נכונה, סכום לא תואם למלל ועוד), מה שגורם טרטור לאנשים וגם לעסקים. את כל הדברים האלה אנחנו באים לפתור. היום הרגולטורים, הבנקים והלקוחות כבר די מבושלים ומבינים שאין ברירה. לדעתי בטווח של חמש השנים הקרובות תהיה פעילות מסיבית שתעבור לדיגיטל".