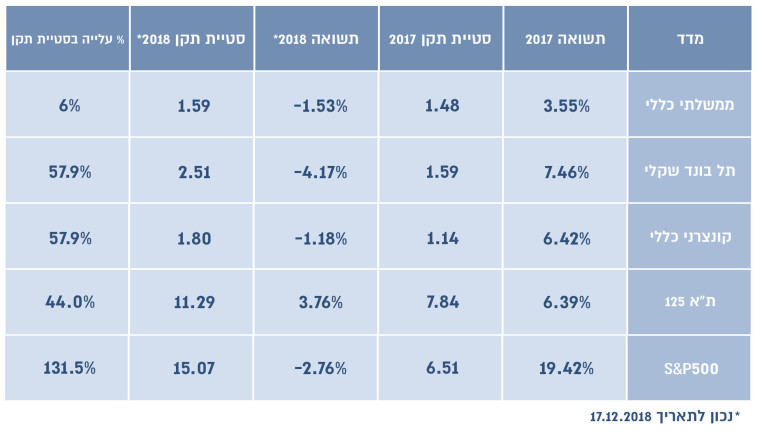

היא כבר כאן ולפי כל הסימנים היא לא עומדת להיעלם בתקופה הקרובה. התנודתיות החריפה המאפיינת את שוקי המניות והאג"ח בשלושת החודשים האחרונים כבר העבירה תיקי השקעות רבים להפסד מתחילת השנה, ואחת השאלות המרכזיות ששואלים עצמם משקיעים כיום היא כיצד תיראה 2019.

בשווקים הפיננסים אמנם ממתינים בדריכות למוצא פיו של יו"ר הבנק המרכזי האמריקאי ג'רי פאוול הערב (ד'), אך ייתכן כי גם אם הוא יספק את הסחורה ויוריד משמעותית את צפי העלאות הריבית לשנתיים הקרובות – לא יהיה בכך די כדי להפיג את המתח בשווקים לקראת השנה הבאה. לפחות ארבעה גורמים מרכזיים הובילו לתנודתיות בשוק המקומי ובשווקים הגלובליים ולקפיצת מדד הפחד. ההתפתחויות בכל אחד מהתחומים האלה עשויות להיות אלה שיכריעו כיצד תיראה 2019 – דומה יותר לקודמתה (2018) או לזו שלפנייה (2017)?

הפחתת התמיכה של הבנקים המרכזיים בכלכלות לא מפתיעה איש – אך לראשונה ב-2019 אנו צפויים לראות ביתר שאת ירידה משמעותית בהיקפי הרכישות נטו של בנקים מרכזיים בעולם. מאז פרוץ המשבר הגדול לפני 11 שנה וירידות הריביות בעולם חששו המשקיעים מהרגע הזה, כאשר לכולם היה ברור שהוא יגיע ולפיכך המסקנה אמורה להיות שהתנודתיות ב-2019 תהיה דומה יותר ל-2018. עם זאת, הטלטלה בשווקים בחודשים האחרונים עשויה להוביל מחדש להאטת קצב הצמצום המוניטארי בעולם – מה שעשוי להקטין בטווח המיידי את התנודתיות, גם אם לזמן מוגבל.

ארה"ב היתה הראשונה להתאושש מהמשבר הפיננסי העולמי של 2007-2008 ובשנים האחרונות היא הובילה את הצמיחה הכלכלית העולמית ומשכה מעלה גם את שוקי המניות. עם זאת, סימנים להאטה בקצב הצמיחה הכלכלית, אבטלה ברמות שפל וריבית שחוזרת בהדרגה לרמות מעניינות להשקעה העלו בחודשים האחרונים את החשש כי הקטר האמריקאי מיצה את עצמו.

החששות האלה באו היטב לידי ביטוי בירידה החדה של צפי הריבית כפי שהוא נגזר מהשוק. אם עד לפני כמה חודשים היו השווקים קרובים לתחזית הפד והחוזים על הריבית גזרו צפי למספר העלאות ריבית, הרי שחששות ממיתון קרוב הובילו לירידה מהירה בצפי הריבית, עד שנכון להיום מתמחרים השווקים סיכוי של פחות מעליית ריבית אחת במהלך 2019, אחרי ההחלטה הריבית הנוכחית. נכון לרגע זה, אף אחת מהכלכלות הגדולות בעולם לא נמצאת בעמדה שיכולה להחליף את הקטר האמריקאי ולפיכך כל סימן שיעיד כי המיתון לא בפתח עשויה לשפר את מצב הרוח בשווקים.

איטליה ממשיכה לזעזע את שוקי האג"ח האירופאים, על רקע התעקשות הממשלה לנהל מדיניות גירעונית שאינה מתיישבת עם הקריטריונים שקבעה הנציבות האירופית. למרות שהצדדים ממשיכים לדבר ולעתים אף מפזרים הצהרות אופטימיות, לא נראה שאנו על סף פתרון. השאלה המרכזית היא האם גם הפעם תתחמק הנציבות ממאבק דרקוני בממשלה האיטלקית הסוררת, או שתעדיף לטאטא את המחלוקות מתחת לשטיח.

אך לצד ההזדמנות, לחוסנו של הדולר יש מחיר. ככל שהמטבע האמריקאי מתחזק כך הפגיעה בחברות האמריקאיות הרב לאומיות תגדל, מה שיבוא לידי ביטוי בתוצאות הכספיות ובמחירי מניותיהן. במקביל, התחזקות של המטבע האמריקאי והיחלשות של מטבעות מקומיים צפויה להוביל בשנה הבאה יותר ויותר שווקים מתעוררים להעלאת ריבית בניסיון לבלום את היחלשות המטבע – מה שעשוי לפגוע בכלכלותיהן ולהעיב על הצמיחה העולמית.

גם החשיפה לדולר בתיק ההשקעות של הישראלי הממוצע הצדיקה את עצמה בתקופה האחרונה, לא רק בגלל התשואה הגלומה בהשקעה במטבע האמריקאי אלא גם בעובדה שהוא התנהג הפוך משאר הנכסים, כך שהוא סייע בהקטנת התנודתיות בתיקי ההשקעות.

הכותב ו/או חברות בקבוצת הראל ו/או בעלי עניין בהן ו/או בעלי השליטה בקבוצה, עשויים להחזיק ו/או לסחור, בעבור עצמם ו/או בעבור אחרים, בניירות הערך והנכסים הפיננסים המצוינים בכתבה זו. אין לראות בכתבה משום שיווק השקעות או תחליף לשיווק השקעות המתחשב בצרכיו האישיים והמיוחדים של כל משקיע.