הבנקים יצאו בקריאה ללקוחותיהם לנצל "הטבה" של הקפאת תשלומי משכנתה לשלושה חודשים, והרבה אנשים מיהרו לנצל את ההצעה, מבלי לעצור רגע ולשאול מה המשמעות של זה, האם זה ישפיע על תשלומי המשכנתה וסך ההחזר לבנק? והאם יהיו לזה השלכות בעתיד כשנגיע בעוד שנה,שנתיים, שלוש שנים לבקש שוב הלוואה או משכנתה? האם לא יירשם הדבר לרעתנו?

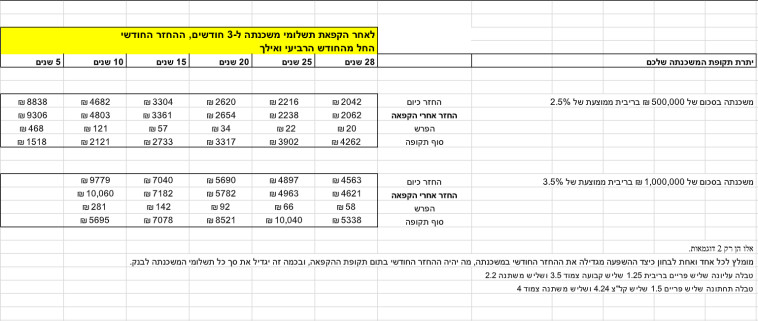

שתי דוגמאות שימחישו לכם כיצד ההחזר החודשי שלכם יושפע מהקפאת משכנתה ל-3 חודשים, ובכמה זה יגדיל את סך תשלומי המשכנתה לבנק. זכרו, אם אתם לא חייבים אל תשתמשו בזה, זה סוג של הלוואה בריבית של כ-3% שנפרסת על פני יתרת תקופה המשכנתה שלכם. למי מכם שהריביות שלו במשכנתה גבוהות יותר, אז ההקפאה שוות ערך להלוואה בריבית המשכנתה שלכם (3%-7%) שנפרסת על פני יתרת תקופה המשכנתה שלכם.