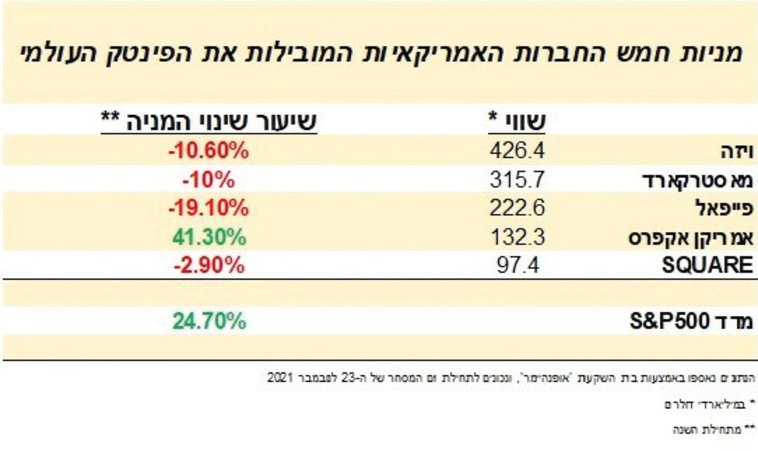

הפינטק הישראלי לוהט, עם כעשרה יוניקורנים (חברה פרטית המוערכת בשווי של כ־1 מיליארד דולר ומעלה) חדשים שנוצרו במהלך המחצית הראשונה של השנה. עם זאת, הגאווה הלאומית עדיין לא מוציאה את חברות הפינטק משולי החדשנות הפיננסית העולמית שבה הן נמצאות, אלא מול ענקיות התחום דוגמת ויזה, פייפאל, ו־SQUARE.