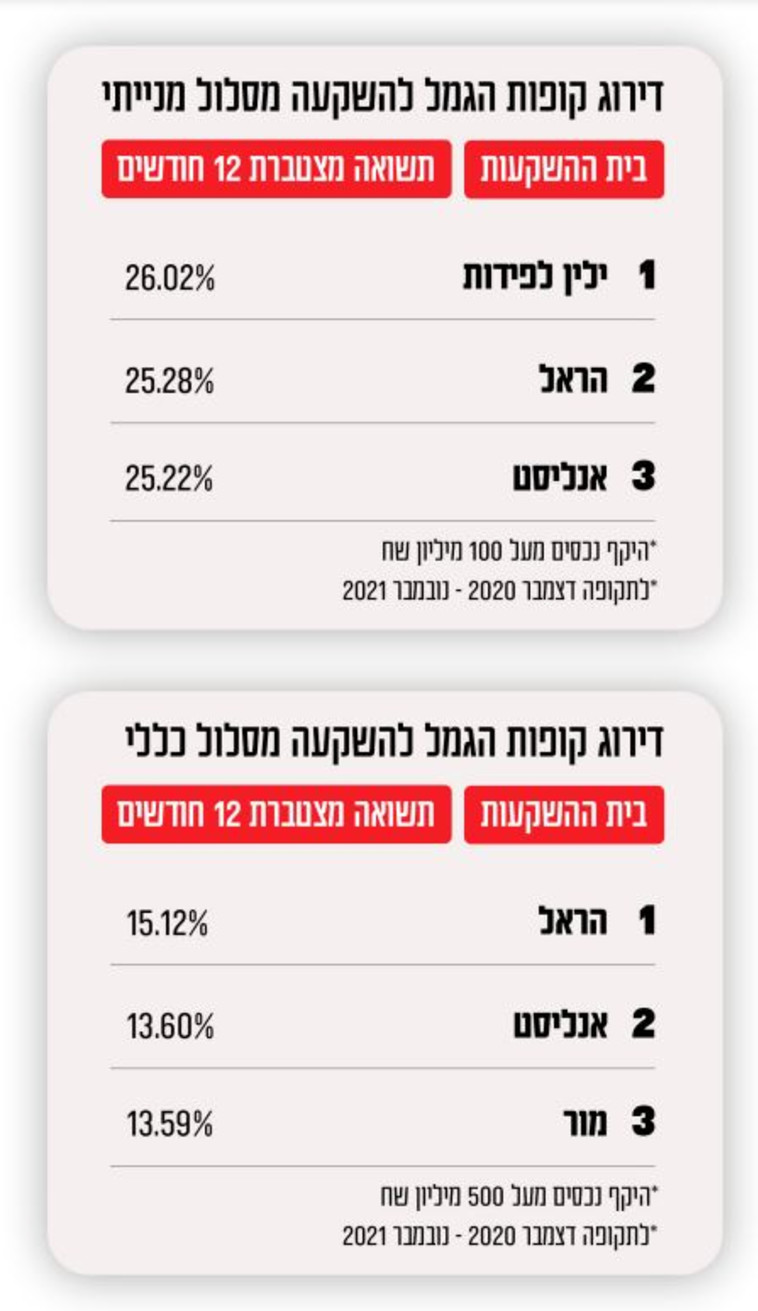

בעוד שהפיקדונות בבנקים מעלים אבק בשל הריבית האפסית, רבים נושאים עיניהם לקופת גמל להשקעה, ולא בכדי. מדובר במכשיר פיננסי שקרם עור וגידים בשלהי 2016 וכיום מנהל כ־29 מיליארד שקלים. התשואות הגבוהות של מכשיר פיננסי זה גורמות לכך שרבים המעוניינים להשקיע בשוק ההון מבלי לבצע זאת באופן עצמאי, אלא על ידי אנליסטים ואנשי מקצוע, פונים לקופת הגמל להשקעה. גושפנקה לכך נתנה ילין לפידות, והיא הובילה כאמור ב־12 החודשים האחרונים במסלול המנייתי עם תשואה של 26.02%, ובכך הציגה בפני הציבור הרחב אלטרנטיבה מומלצת ורווחית למעוניינים להשקיע בשוק ההון.

לרובנו צמד המילים "קופת גמל" יזכיר את המכשיר הפיננסי שנועד לחיסכון לגיל פרישה ואשר חייב קנס בעת המשיכה, אולם כאן מדובר בעולם אחד לגמרי. בעוד קופת גמל רגילה מאפשרת משיכת כספים רק כעבור 15 שנה לפחות או רק בגיל הפרישה, הרי שקופת הגמל להשקעה מאפשרת משיכה בכל עת ללא קנס או מיסוי, פרט למס על רווחי הון בגין רווחים שהצטברו בקופה מעבר לסכום המקורי שהפקדתם. פטור גם ממס זה יקבל מי שהגיע לגיל 60 ובחר ליהנות מהכספים שצבר בדמות קצבה חודשית. יש לציין כי הרגולטור הגביל את גובה ההפקדה השנתית לסכום של 70,913 שקלים בכל שנה קלנדרית (הסכום נכון לשנת 2021), ועל כן סוף שנה הוא זמן מתאים להפקיד את יתרת הסכום המקסימלי למעוניינים בכך, או לפתוח קופת גמל להשקעה למי שטרם עשה זאת.

הרציונל שעמד מאחורי ההחלטה להעמיד את המכשיר הזה לציבור הרחב, הוא עידוד חיסכון פנסיוני לצד חינוך פיננסי. המדינה מעוניינת שהאזרחים יחסכו ככל הניתן לימים גשומים ועתות משבר, ונוסף לכך יגדילו את החיסכון לגיל פרישה. קופת גמל להשקעה מאפשרת כמה מסלולים שניתן לעבור ביניהם ללא מיסוי ולכל טווח זמן שבו מעוניין החוסך. עצם הנזילות והיכולת להשקיע לטווח קצר, בינוני וארוך הופכות את קופת הגמל למוצר מועדף גם מול אלטרנטיבות אחרות, כמו פוליסות חיסכון וקרנות נאמנות. אין פלא אפוא שקופת הגמל להשקעה נתפסת כמוצר מאיים עבור הבנקים בישראל, שם שוכבים כספים של אזרחים רבים בפק"ם. זו אחת הסיבות לכך שאם בתחילה שקלו לאפשר הפקדה של מאות אלפי שקלים בו זמנית למעוניינים לכך, הרי שתקרת ההשקעה הוגבלה לכ־71 אלף שקלים בלבד לשנה, בין היתר כדי למנוע מעבר פתאומי של מאות אלפי שקלים מן הפיקדונות בבנקים לקופות הגמל.

המילה האחרונה בסכום ההשקעה השנתית טרם נאמרה, ובדצמבר 2020 הצהירו ברשות שוק ההון כי הם מעוניינים ברפורמה שבמסגרתה תוגדל התקרה הקיימת כיום בהפקדה שנתית לסכום של כ־200 עד 250 אלף שקלים בשנה. שינוי כזה יגדיל את האיום מצד קופות הגמל על מתחריהן, כמו תעודות הסל, קרנות הנאמנות ופוליסות החיסכון, שגם בהן אין תקרת הפקדה שנתית. משפחה ישראלית ממוצעת יכולה להתגבר על תקרת ההפקדה השנתית על ידי פתיחת קופת גמל לכל אחד מבני המשפחה - אפשר לפתוח קופה על שם כל אחד מבני הזוג ובמקביל לפתוח קופות גמל להשקעה גם לילדים, וכך למקסם את ההשקעה במכשיר ייחודי זה.

כשאתם ניגשים למכשיר פיננסי חדש שטרם הכרתם, רצוי תמיד להכין "שיעורי בית" וללמוד אותו על בוריו. המשקיע בקופת הגמל הוא שמחליט באיזה מסלול יושקע כספו, וכנגזרת מכך גם על רמת הסיכון והחשיפה לתנודות המניות בשוק ההון. הקופה מאפשרת מגוון מסלולים, סולידיים יותר ופחות, לצד דמי ניהול נמוכים יחסית, גם ביחס לפוליסות החיסכון, ומשמשת כאפיק חיסכון הן ליחידים הן למשקי בית. כל אזרח רשאי לפתוח לעצמו קופת גמל להשקעה. משפחה ישראלית ממוצעת יכולה להחזיק בכמה קופות גמל ובכך גם לעקוף את תקרת ההפקדה השנתית, שכן ניתן לפתוח קופה על שם כל אחד מבני הזוג ובמקביל לפתוח קופות גמל להשקעה גם לילדים. אם החלטתם לפתוח קופת גמל להשקעה ואתם מעוניינים לדעת מה דמי הניהול ה"סבירים", הרי שהם עומדים על שיעור של כ־0.8%. בהתייחס לתשואה הנאה של קופות הגמל מאז הקמתן, הרי שמדובר בדמי ניהול משתלמים ביותר.

יתרון נוסף של קופת הגמל להשקעה היא האפשרות לקבלת הלוואה לטווח של עד שבע שנים ובשיעור ניכר מהסכום שנצבר בקופה. ככלל, עולם ההלוואות אינו מומלץ לשימוש אלא בעתות חירום בלבד, ולמקרים מעין אלו עומדת גם קופת הגמל להשקעה. זאת מאפשרת הלוואה בריבית נמוכה יחסית, תוך גמישות מול הקופה. במקום לשבור את הקופה אפשר להשאיר את הכסף בתוכנית הגמל, להמשיך לצבור רווחים נאים, ואת הכסף שלו אתם זקוקים לקבל כהלוואה בתנאים נוחים.

לסיכום, עצם העובדה שמדובר במכשיר פיננסי עם יתרונות מיסוי גדולים ונזילות מרבית מעמידה את קופת הגמל להשקעה במקום גבוה בטבלה של מכשירי ההשקעה הפיננסיים המוצעים לציבור.