העסקים המשפחתיים נוגעים כמעט בכל אספקט בחיינו, אולם הם מוכרים לנו יותר מאופרות הסבון ומהשערוריות המשפחתיות התורניות שזוכות מדי פעם להפוך לסדרות מצליחות או לסרטי קולנוע.

על פי סקר שפורסם השנה על ידי אוניברסיטת Grand Valley State ו־KPMG, נמצא כי בארה"ב לבדה פועלים כ־5.5 מיליון עסקים משפחתיים (מתוך כ־36 מיליון חברות, עצמאים ועסקים הפועלים במדינה), התורמים כ־57% מהתוצר הלאומי שלה ומעסיקים כ־63% מכוח העבודה בה.

הנתונים גם מראים כי כ־78% מהמשרות החדשות בארה"ב בכל שנה נוצרות על ידי חברות משפחתיות, וההערכות בעולם הן כי חברות הנמצאות בבעלות מהותית של משפחה אחת אחראיות לכ־70%־90% מהתוצר העולמי.

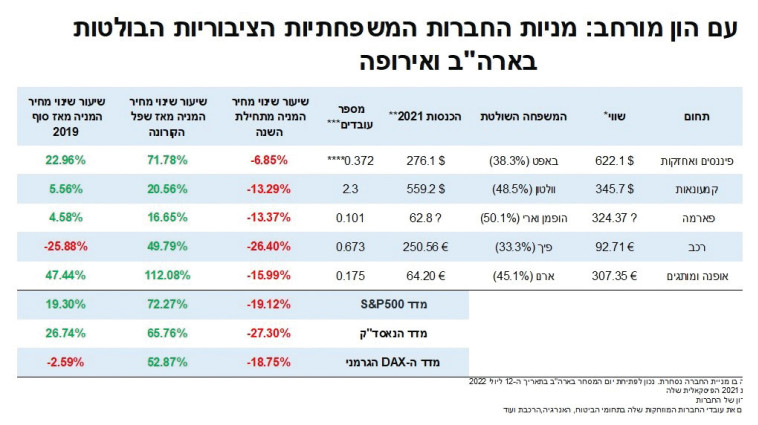

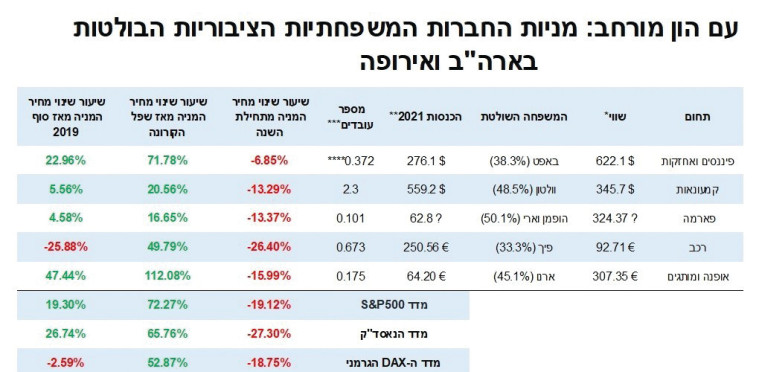

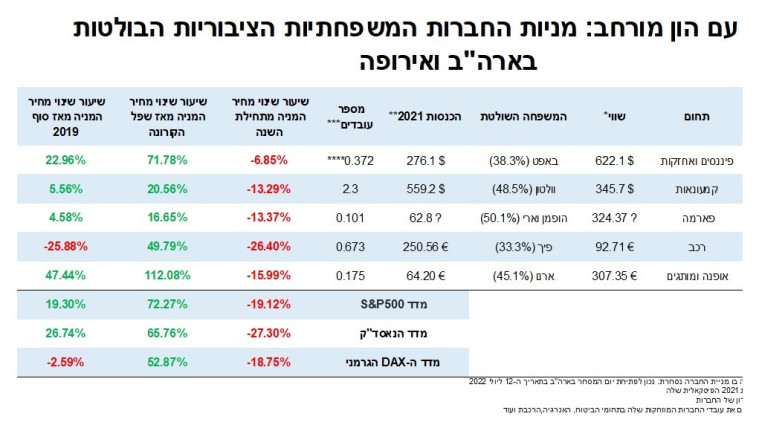

אף שמקובל לחשוב על עסקים משפחתיים כעל עסקים ותיקים, לא מעט מהם מגיעים מתחומי ההייטק, כדוגמת חברת התוכנה האמריקאית Dell Technologies הציבורית, הנסחרת בבורסת נאסד"ק ארה"ב בשווי 31.8 מיליארד דולר ונשלטת על ידי משפחת דל (כ־72%).

על פי נתוני המוסד הבינלאומי לחברות משפחתיות (FFI Global), כ־85% מחברות ההזנק המוקמות בשנים האחרונות ברחבי העולם ממומנות על ידי כסף משפחתי, שהוא בסיס ההון הראשוני שבאמצעותו החברה מתחילה לתדלק את פעילותה.

קשירת שם המשפחה לעסק, בייחוד אם הוא נמשך לאורך דורות, יצרה לחברות המשפחתיות מוניטין מחייב בקרב המשקיעים בבורסות. הן זוכות בדרך כלל להילת המייסד שלהן ונתפסות כיציבות יותר, כיעילות יותר וכאלו המסוגלות להגיב טוב יותר למשברים ולמצבי קיצון.

היסטוריה של פשיטות רגל, כשלים ניהוליים ושערוריות לא הצליחה להכתים את מוניטין החברות המשפחתיות, גם לא בקרב המשקיעים. לדוגמה, נפילת אימפריית הרכב פורד, שנכנסה לכמה הסדרי חוב תחת ניהול המשפחה, או דעיכתה של אימפריית דיסני עד למאבק אחד הנכדים בדירקטוריון החברה להשארת המנכ"ל הזמני דאז רוברט (בוב) איגר בתפקיד, ששינה את פני החברה בכמה רכישות אסטרטגיות, כמו פיקסל, מארוול ולוקאס פילמס.

במסגרת זו רוב המחקרים מראים כי ביצועי מניות החברות המשפחתיות הציבוריות, כמו גם תוצאותיהן העסקיות, טובות יותר מאשר מקביליהן הלא משפחתיות: ההערכות מדברות על תשואה של נכסים הגבוהה בכ־6%־8%.

סרגיי וסצ'ונוק, אנליסט בכיר בבית ההשקעות אופנהיימר, מסר: "האינטרסים של המשפחות בעלות השליטה, המנוגדים לאינטרס של שאר בעלי המניות, מתחילים לצוץ בעיקר כשהחברה נקלעת לקשיים.

"זאת משום שבמצב זה דרך היציאה מהמשבר היא לרוב באמצעות השתלטות של גורם אחר. אבל משפחה שחיה מעסק גדול שהפך לעולמה ולמקור פרנסתה לא ששה לאבד בו שליטה ולהביא גורם חיצוני, שפתאום יכתיב מדיניות ויזיז את בני המשפחה מהתפקידים, מהמשכורות ומהאינטרסים שלהם. אגב, זה תקף גם להנהלות שהם ממנים, שהן לרוב אנשי אמונם, ולא רק לבני המשפחה עצמם.

"עם זאת, לבני משפחה יכול להיות גם תפקיד חיובי, כמו נכדו של וולט דיסני, שהתעקשותו על המנכ"ל הצילה את החברה והפכה אותה למה שהיא היום. "אולם, המהות לא כל כך עמוקה, שכן אין באמת הבדל בין חברה משפחתית לבין כל בעל שליטה אחר. גם לבעל שליטה שאינו תחת הגדרה של 'משפחה' יש אינטרסים ומאוויים, שלעתים מנוגדים לאינטרס של שאר בעלי המניות.

"מה בנוגע לחברות הטכנולוגיה השונות, דוגמת טסלה או פייסבוק? הן לא 'משפחתיות'? את אילון מאסק ואת צוקרברג אפשר להגדיר כבעלי עניין 'משפחתיים'? אולי בדורות הבאים הם יישארו בידי היורשים וייחשבו משפחתיים, ובאמת יהיה מעניין לראות כיצד יתנהלו.

"אבל לא בטוח שאלה יתנהלו טוב יותר מאשר חברות שאינן משפחתיות, כפי שלרוב נטען. צריך לשים לב כי אותם ביצועי יתר ניתנים לרוב לחברות שהן גם כך מובילות בתחומן או בעלות אסטרטגיה מאוד יעילה עסקית. לא בטוח שאם בעל השליטה לא היה מה'משפחה', אותו עסק לא היה משיג תוצאות דומות.

"דוגמה חיה היא חברת הקמעונאות האמריקאית וולמארט, הנמצאת בבעלות משפחת וולטון (כ־48%), אשר מתנהלת תחת הנהלה מקצועית והיא החברה המשפחתית הציבורית הגדולה ביותר בעולם בפרמטר של הכנסות.

"אם נשווה את וולמארט לחברה, כמו פרוקטר אנד גמבל האמריקאית, שיש לה פעילות ענפה אך קטנה יותר מוולמארט - נפח השוק שלה גדול יותר מזה של וולמארט, והיא נסחרת בוול סטריט לפי שווי של כ־348 מיליארד דולר (נכון ליום בחינת המניה).

"הסיבה העיקרית לכך היא שסופרים רק את המניות הסחירות הציבוריות, ולא את אלו הנמצאות בבעלות פרטית ואשר אינן רשומות למסחר, העומדות על כ־48% שנשארו בידי משפחת וולטון. כך לא בטוח שהייתי מקבל את כל המחקרים המכלילים את החברות המשפחתיות באותה סירה, וממשיך לבחון פעילות ותוצאות של כל חברה ללא קשר לשאלה אם השליטה בה משפחתית או לא.

"אגב, אחת הדרכים האינטליגנטיות שבהן משפחות שומרות על האינטרסים שלהן בחברות היא הנפקת מניות עם זכויות הצבעה מוגדלות. למשל, סרגיי ברין ולארי פייג' מונעים השתלטות עוינת על גוגל. "מוניטין החברות המשפחתיות הוא אכן של שמרנות, ולכן הן מתפקדות לא פעם כמניות דפנסיביות בתיקי ההשקעות, שעושות ביצועי יתר בתקופות משבר ופחות בתקופות צמיחה.

"באירופה יש יותר חברות משפחתיות מאשר בארה"ב וגם יחס גדול יותר של חברות משפחתיות ציבוריות לעומת אלו הנסחרות בארה"ב. יכול להיות שזה גם נוגע לכך שקל יותר באירופה לשמר ירושה מאשר בארה"ב, שבה מוטל מס ירושה גבוה יחסית", הוא מסכם.