אחד מאפיקי ההשקעה הצומחים ביותר בשנים האחרונות הוא פוליסות החיסכון – פוליסות שאינן כלל פוליסות עם רכיב ביטוחי - אלא מכשירי השקעה נוחים שמציעות חברות הביטוח. פוליסות החיסכון מיועדות בדרך כלל להשקעה בטווח קצר ובינוני, כשבין יתרונותיהן - בהשוואה לקרנות גמל וקרנות גמל להשקעה, למשל, היא האפשרות להפקיד כספים ללא הגבלה על הסכום והיכולת להפוך אותו לנזיל בקלות יחסית.

פוליסות החיסכון מאפשרות, מצד אחד, מעבר בין מסלולי השקעה (אך לא בין חברות ביטוח) ללא תשלום מס, ומצד שני חסרות את הטבות המס המחכות לחוסך במסלולים לטווח ארוך. דמי הניהול בהן אינם נמוכים - אך נתונים בדרך כלל למשא ומתן ולשיפור, בהתאם לגובה ההשקעה.

כל אלו, הופכים אותן לאפיק פופולרי בשנים האחרונות, שעל פי הערכות מנוהלים בו כבר עשרות מיליארדי שקלים -והמגמה הזאת עודנה בעלייה.

לקוחות הכשרה שבוחרים להשקיע באמצעות בסט-אינווסט, יכולים היום לבחור בין שישה בתי השקעות: אנליסט, ילין לפידות, הכשרה, מור, אלטשולר שחם ומיטב דש. "הסוכן שלנו יושב עם הלקוח", מסביר ורטהיימר, "מציג לו את הידע ועורך תיאום ציפיות, שבו למשל מדובר אחוז המניות שהלקוח רוצה בתיק ובתי ההשקעות שנראים לו, ובסיום התהליך הוא יכול לבחור עד שלושה בתי השקעות מתוך השישה. כל בית השקעות מציע שלושה מסלולים כך שהבחירה היא בין מגוון גדול של אפשרויות".

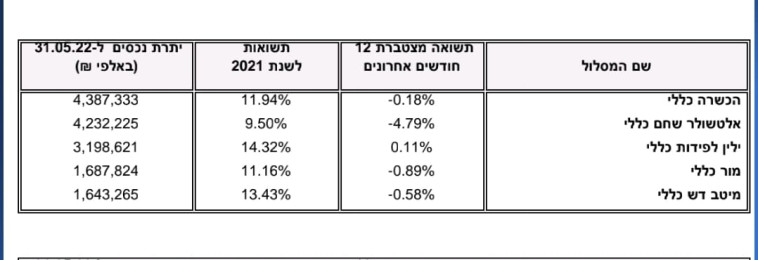

האפליקציה מאפשרת עיון בכל הנתונים, והשוואה בין בתי ההשקעות והמסלולים על פי תקופות. כך למשל, ניתנת תמונה ברורה לגבי הפערים בין ביצועים בתקופה נתונה (בתמונה – ביצועי אלטשולר שחם אל מול ביצועי ילין לפידות בשנה החולפת).

על פי התמונה הנשקפת לו, יכול הלקוח המשקיע לכלכל טוב יותר את צעדיו. הנה, למשל, בדירוג החודש האחרון ניתן לראות כי בצמרת הטבלה בביצועי המסלול הכללי ל- 12 חודשים נמצא בית ההשקעות ילין לפידות במקום הראשון ובפער גדול אחריו במקום השני הכשרה ובמקום השלישי בית ההשקעות מיטב.

ורטהיימר מסביר כי ההחלטה היתה ללכת עם המותגים הגדולים של בתי ההשקעות, במטרה שכל מסלול שבו יבחר הלקוח יהיה מסלול בטוח וטוב. "זה הצליח, אני חושב. אנחנו רואים באופן עקבי תשואות נהדרות בכל האפיקים", הוא מדווח.

ומה אם בכל זאת ללקוח יש הרהורי חרטה? "בדיוק בשביל זה בנינו את המוצר", גאה ורטהיימר. "הלקוח לא רק מחליט בעצמו איך לפזר את כספי ההשקעה שלו, אלא גם יכול לשנות ולהחליף את הרכב התיק בכל זמן ועת וללא עלות. הקהל שלנו התבגר מאז 2008 ורוב הלקוחות שומרים על אחוז המניות בתיק ורק מחליפים בתוכו. יותר מ-50% מהלקוחות של הפוליסה נכנסים לאפליקציה כל יום, והמידע מאפשר להם ידע וביטחון.

לא רק האפשרות לשנות, להתנייד ולתקן מחדשת ללקוח, אלא גם היכולת לעשות את זה בלי ליצור אירוע מס. הניוד נעשה באמצעות האפליקציה והכסף בעצם לא פוגש את הבנק במעבר ממסלול למסלול.

למעשה, הלקוחות שלנו מצוידים באפליקציה ידידותית וקלה לשימוש שמאפשרת החלפת מסלולים בהתאם לביצועים. בכל רגע נתון הלקוח יכול לראות מה הכסף שלו עשה אתמול ולהחליט אם האפיק הזה עונה על ציפיותיו או שהוא רוצה לנסות משהו אחר. אנחנו כמובן מלווים ומייעצים שלא לעשות שינוי אפיקים באופן תדיר, אבל אנחנו רואים שהלקוחות אכן מתניידים – ומרוצים.

לא רק האפשרות לשנות, להתנייד ולתקן מחדשת ללקוח, אלא גם היכולת לעשות את זה בלי ליצור אירוע מס. הניוד נעשה באמצעות האפליקציה והכסף בעצם לא פוגש את הבנק במעבר ממסלול למסלול", מסביר ורטהיימר.