בקלחת שוק ההון המתקררת מרגישות החברות היטב את חום המאבק על תשומת לב המשקיעים, ונלחמות על הצגת יתרונן היחסי בהצפת ערך עבורם. אבל נדמה כי אולי נמצא סקטור אחד שבו החום עדיין לא מייצר בועות הגורמות לחברות בו לגלוש מעבר לסף הטבעי שלהן מחד גיסא, וגם לא דוחף אותן לנפנף בנוצותיהן לעבר המשקיעים מאידך גיסא - סקטור הכרייה והתעשייה של החומרים המשבשים (Disruptive Materials).

למרות שמם מדובר בחומרים ובמינרלים נדירים (מי יותר ומי פחות) המשרתים ומאפשרים את יישום החדשנות הטכנולוגית הפורצת לחיינו, כדוגמת הרכב החשמלי, תאי הדלק הפחמניים, מדפסות תלת־הממד והפאנלים הסולאריים.

טכנולוגיות אלה הן בין המוגדרות כ'חדשנות משבשת' בשל העובדה שהן יוצרות שוק חדש, המשבש את השוק המסורתי שהוא מבקש להחליף, ולכן מוגדרות כ'חומרים משבשים'.

בין החומרים ניתן למצוא קובלט - מתכת המשמשת בין היתר ליצירת מנועי מטוסים; מנגן - מתכת המשמשת בעיקר לתערובות סגסוגות שונות, גם לפלדת אל־חלד, סיבי פחמן המשמשים בעיקר את תעשיית התחבורה; ליתיום - מתכת המוכרת מעולם הסוללות, אך בעלת שימושים תעשייתיים מגוונים; ולצדם גם ניקל, נחושת, פלטינה, אבץ, פלדיום, גרפן, גרפיט ומחצבים נוספים.

בחינה של מגזין Fortune Business Insights העלתה ביוני 2021 תחזיות המצביעות על כך ששוק החומרים והמינרלים הנדירים העולמי עשוי להכפיל את עצמו מכ־2.2 מיליארד דולר בשנת 2020 לכ־5.5 מיליארד דולר בשנת 2028 - עלייה של 150% בתוך כשמונה שנים.

רוב (כ־80%) החברות הפועלות בתחום מגיעות מחמש מדינות: סין (26.7%), ארה"ב (19.7%), אוסטרליה (12.8%), דרום אפריקה (11.6%) וקנדה (9.6%). ושאר החברות הפועלות מגיעות מכמה מדינות אסיאתיות, כמו יפן והונג קונג (כ־7%), ומאירופה תוך כדי מיקוד בארצות הנורדיות (כ־13%).

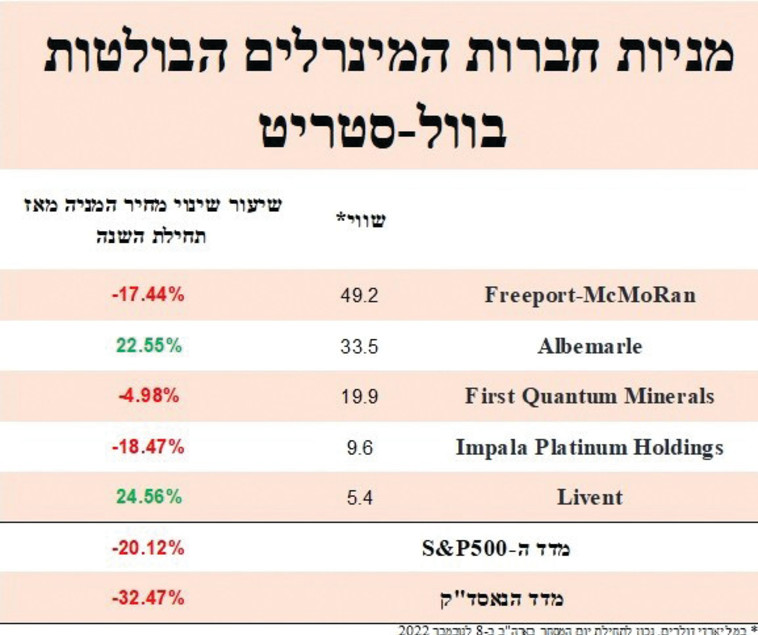

מניית חברת Impala Platinum Holdings, המחזיקה במכרות פלטינה, ניקל, נחושת וקובלט, משכה את הסקטור מטה עם ירידה של כ־18.47% מתחילת השנה, בעוד מניית חברת Livent, יצרנית ליתיום, הציגה עלייה של 24.56% לאותה תקופה והייתה מבין מושכות התחום מעלה.

אלק לוקאס, אנליסט מחקר בחברת תעודות הסל האמריקאית Global X, מסביר: "מבחינה היסטורית, הביקוש הגובר במהירות וההיצע שאינו מצליח לספק אותו יוצרים תנאים למחזורי־על. כך, למשל, קרה עת התיעוש המהיר של מדינות ה־BRIC (ברזיל, רוסיה, הודו וסין) מאמצע שנות ה־90, שיצר מחזור־על של סחורות שנמשך יותר מ־20 שנה.

"לדעתנו, הופעת כמה טכנולוגיות בו־זמנית, המשנות שווקים גדולים ונתמכות ברגולציה, עשויה ליצור מצב דומה למחזור־על בחומרים ספציפיים. כך, לדוגמה, המעבר מכלי רכב עם מנוע בעירה פנימית לרכבים חשמליים צפוי להיות גורם משמעותי לביקוש לחומרים, כמו ליתיום, גרפיט, נחושת, ניקל, קובלט ומנגן.

גם טכנולוגיות נקיות אחרות, כגון טורבינות רוח ומנועים חשמליים, דורשות מינרלי אדמה נדירים לייצור מגנטים קבועים, כמו ניאודימיום, פרסאודימיום, טרביום ודיספרוסיום. הייצור העולמי של חומרי אדמה נדירים כבר הגיע לכ־280 אלף טון בשנת 2021 לעומת 240 אלף טון בשנת 2020, כאשר סין היוותה 60% מסך הייצור בשנת 2021, ואחריה ארה"ב עם 15%.

"כך האימוץ הגובר של כמה טכנולוגיות משנות כללי משחק, כגון כלי רכב חשמליים, אנרגיה מתחדשת והדפסה בתלת־ממד, עשוי ליצור עידן סופר־מחזורי עבור חומרים משבשים".

"תרחישי המדיניות השונים של ה־IEA (הסוכנות העולמית לאנרגיה) מציגות זאת היטב, החל מהתרחיש השמרני יותר של המדיניות המוצהרת, המציג את הכפלת הביקוש הכולל לחומרים משבשים לתקופה שהוזכרה.

"עלייה של 300%, לפי תרחיש הפיתוח בר־הקיימה (SDS) של הארגון, שמניח שכל הכלכלות המפותחות יגיעו לאפס פליטות נטו עד 2050, ועלייה של עד פי שישה בביקוש בהתאם לתרחיש Net Zero של הארגון עד 2050, שהוא התרחיש האידיאלי ליעדי שינויי האקלים, המביא בחשבון כי העולם כולו יגיע לאפס פליטות נטו בשלושת העשורים הבאים.

"דוגמאות לאימוץ טכנולוגיות חדשות גם על ידי שחקנים ישנים ולצדן מעבר לחומרים משבשים כבר מתחילים לראות בשטח. "כך, לדוגמה, חברת BP - British Petroleum, שהיא החברה השלישית בגודלה בעולם בתחום הנפט והגז הטבעי, הצהירה על ציפייתה להגיע לאפס פליטות נטו עד 2050 או מוקדם יותר תוך כדי מינוף תחומי האנרגיות המתחדשות, הדלקים הביולוגיים והמימן.

"הצפי הוא כי ככל שחברות יחלו לעשות את המעבר לחומרים משבשים, פרופיל הכנסות התחום ישתנה באופן משמעותי. "על פי אחת ההערכות, ההכנסות מחומרים משבשים עשויות לגדול פי חמישה עד שנת 2040 ולהגיע ליותר מ־250 מיליארד דולר, בעוד ההכנסות מכריית פחם, לדוגמה, מוערכות כעשויות לרדת בכ־59% לתקופה זו.

"תחום החומרים המשבשים הוא כזה שמתעלמים ממנו, כאשר בוחנים תעשיות העוברות מהפך לעבר עולמות הדיגיטציה והאנרגיה הירוקה, אף על פי שהוא מהווה את הבסיס החומרי לקיומם. זאת משום שככל שהטכנולוגיה ממשיכה למלא תפקיד חשוב יותר בחיינו, המרכיבים הבסיסיים לחומרה טכנולוגית צפויים להפוך לחיוניים יותר.

"לצד זאת, יש מגבלות פיזיות של כרייה, ייצור ושיפור חומרים, ולכן אנו מעריכים כי יש היתכנות לעליית הביקוש באופן מבני על ההיצע, וכתוצאה מכך להובלה לסופר־מחזור ממוקד ולעליית מחירים.

"לכן אנו סוברים כי ייתכן שלמשקיעים עם חשיפה לטכנולוגיה נקייה, לרכבים חשמליים או לחומרה טכנולוגית עשוי להיות עניין לשקול חשיפה גם לפעילות החומרים המשבשים, שהם חלק מהאקו־סיסטם של חברות שעשויות להפיק תועלת מפריצתן ומצמיחתן של כמה טכנולוגיות מתפתחות".