"ההיסטוריה לא חוזרת על עצמה, אבל היא כן מתחרזת".המשפט הזה מיוחס לסמואל קלמנס, הידוע בשם העט מארק טוויין, והוא מתאר מצבים שחוזרים על עצמם לאורך ההיסטוריה, אם כי לא בדיוק באותה הצורה כבעבר.

בנקים מרכזיים אחרים, בדומה לארה"ב, מנהיגים גם הם צעדי הקלה כמותית. גם קרן המטבע העולמית נרתמה למאמץ והכריזה על העמדת קווי אשראי בסך של טריליון דולר למדינות בקשיים. ריביות נמוכות לאורך העקום צפויות להמשיך ולתמוך במחירי הנכסים וביכולת שירות החוב של החברות.

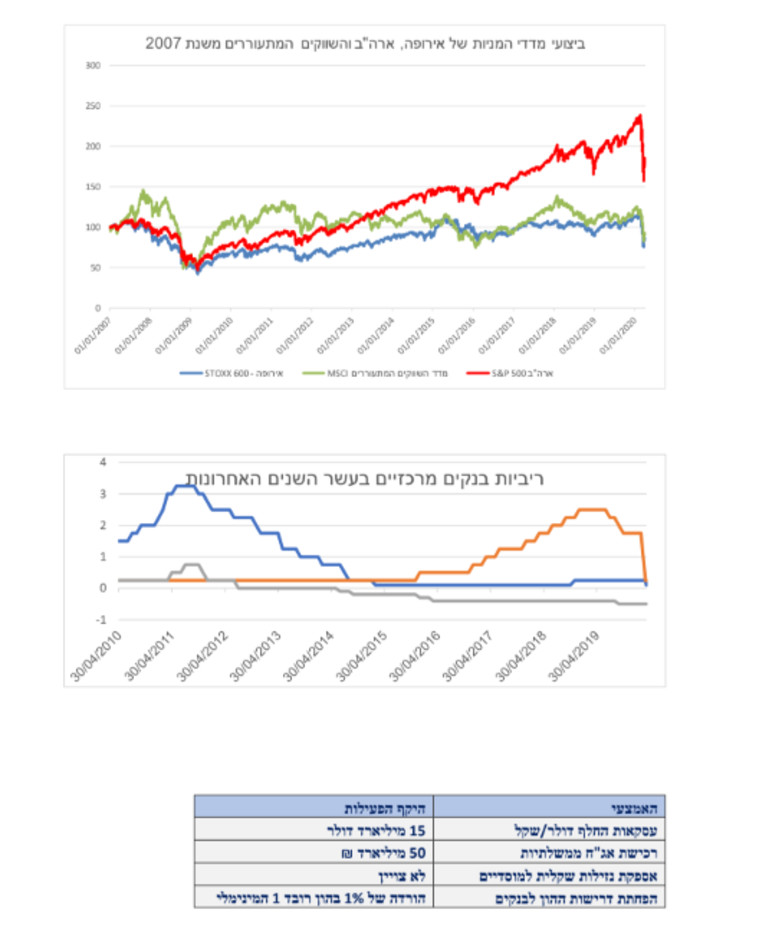

בישראל, הציג הבנק המרכזי, נוסף להפחתת הריבית לרמה של 0.1%, שורה של צעדים להגדלת הנזילות, ועיקר מאמציו מתרכזים בשוק איגרות החוב הממשלתיות ובשוק המט"ח. עם זה, הוא טרם התערב בשוק האג"ח הקונצרני, בניגוד לפד האמריקאי, שמתערב גם בשוק האג"ח הקונצרני. לפיכך ייתכן כי בנק ישראל עשוי יהיה להתערב בשוק זה.

המאמצים של הממשלות והבנקים המרכזיים נועדו לעזור לכלכלות לגשר על תקופת השיתוק הנוכחית. נוסף לכך נציין כי יש הירתמות חסרת תקדים מצד הסקטור העסקי והאקדמיה למציאת תרופה ו/או חיסון לנגיף.

כל אלו מובילים למסקנה שלצד כל משבר נוצרות הזדמנויות השקעה בשוקי ההון. מי שאמיץ ונכנס לשוק בהדרגה, תוך כדי שהוא פועל נגד המגמה, עשוי להרוויח גם מהמשבר הזה.

קורונה - שאלות ותשובות