"לכן, אולי לפני בחינת החברות הנסחרות, כדאי להסתכל על הכלכלות שבהן הן פועלות. אם נבחן את שתי הבורסות בקטבי המלחמה הקרה, אזי בעוד שוק ההון הרוסי מתרסק יחד עם הכלכלה הרוסית בצל הסנקציות הבינלאומיות, הבורסה בארה"ב פחות. זאת מכיוון שכלכלתה פחות חשופה לרוסיה".

"שוקי אירופה, עם זאת, ובעיקר סקטור הבנקאות בה, צפויים לספוג קשיים גדולים יותר, שכן הם חשופים יותר ליבשת הגדולה בעולם. בהנחה שהמשבר לא יסתיים במהרה, ולעת זו ההערכות אינן מעודדות בהיבט זה, אזי הצפי הוא כי שוק ההון הרוסי יפעל בדומה לזה המתקיים באיראן או קוריאה הצפונית, שהרי לא יהיה אפשר לסחור בבורסת מוסקבה לאור הסנקציות".

אבל לא רק קערת שוק ההון של הדוב הרוסי התרוקנה. סקטורים רבים עדיין חווים פגיעה מהאי–ודאות שיצרה המלחמה - גם בבורסה האמריקאית. מגזרי הפיננסים והתעופה, לדוגמה, ספגו את הדף שינוי ניתוב כספי המשקיעים אל עבר הזדמנויות המלחמה. "כמה תחומים הפכו להזדמנות בעקבות משבר רוסיה־אוקראינה", ממשיך וסצ'ונוק, "דוגמת תחום הנפט והגז, שחווה ירידות קשות בקורונה, אך חזר לאור ירוק עם חזרת משקי העולם לשגרה והביקוש הגבוה שנוצר לאנרגיה זמינה ומיידית".

"המלחמה מעלה אף יותר את הביקוש לאנרגיה הזמינה, ומכאן את הביקוש לנפט, שכן הסנקציות על רוסיה יורידו את היצע הנפט מהצד הזה של הגלובוס ויעלו את מחירו. כך שבעוד רוסיה יוצאת ממגרש אספקת הנפט והגז לאירופה וארה"ב, חברות הנפט המערביות יזכו לחלוש על נתח שוק גדול יותר, שירכוש בטווח הקרוב במחירים גבוהים יותר".

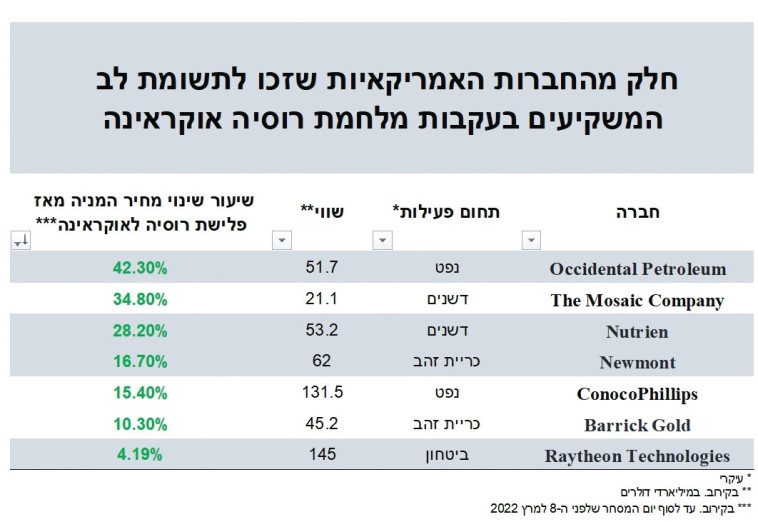

שתיים מאותן חברות, לדוגמה, הן ConocoPhillips ו־Occidental Petroleum האמריקאיות, הנסחרות בוול סטריט שבארה"ב לפי שווי של131.5 מיליארד דולר ו־51.7 מיליארד דולר בהתאמה. מאז פלשה רוסיה לאוקראינה לפני כשבועיים (24 בפברואר 2022) מנייתן זינקה ב־15.4% ו־42.3% בהתאמה, והוסיפה לשוויין עשרות מיליארדי דולרים.

"תחום נוסף שיש הרואים בו הזדמנות", מפרט וסצ'ונוק, "הוא תחום הדשנים והאשלג, החיוני לשווקים החקלאיים ברחבי העולם, שגם כך סובלים ממחסור. עם עצירת ייצוא הדשנים מרוסיה היצע הדשנים רק יקטן, בעוד הביקוש נשאר. זו גם תקופה קריטית, שכן החקלאים ברחבי העולם מתחילים עתה את תקופת ההזרעה והדישון".

ניכר כי המשקיעים מבינים זאת היטב, ומאז פלישת רוסיה לאוקראינה החלו לדשן את מניות התחום. כך לדוגמא חברות הדשנים האמריקאיות The Mosaic company ו־Nutrien זינקו ב־34.8% ו־28.2% בהתאמה, באותה תקופה (ראו טבלה).

עבור ענקיות הדשנים, הנסחרות גם הן בוול סטריט שבארה"ב בשווי 21.1 מיליארד דולר ו־53.2 מיליארד דולר בהתאמה, מדובר בתוספת של מיליארדי דולרים לשוויין. לצד שני התחומים שקיבלו את חיבת המשקיעים נוכח דיכוי כלכלת רוסיה, שני תחומים אחרים היו שלובים מאז ומעולם עם השקעות בתקופת מלחמה - זהב וביטחון. זהב תמיד נתפס כהזדמנות בתקופות אי־ודאות ומלחמה, שכן המשקיעים מוצאים ברזרבות הזהב נכס ששומר על ערכו בדיוק בתקופות מסוג אלו. לכן, החברות הפועלות בתחום מהוות הזדמנות.

לצד הזהב גם תחום הביטחון מהווה עניין בתקופות מלחמה ואי־ודאות ביטחונית, וזרקור ההשקעות מופנה גם אל התעשייה הביטחונית. נוסף לכך צריך לזכור כי האסון ההומניטרי של פליטי אוקראינה גם מוביל להגירה, וזו האחרונה היא דבר חיובי עבור כלכלות. כלכלת קנדה, לדוגמה, מרוויחה מהמלחמה בין רוסיה לאוקראינה, שכן היא גם שכנתה של ארה"ב ותיהנה מהקירבה אליה, גם מכילה פעילות הפקת נפט ואשלג, משאבים שיידרשו יותר, וגם משוועת לידיים עובדות נוספות, שההגירה מאוקראינה ורוסיה תוכל לספק.

"גם כלכלת סין צפויה להרוויח, שכן המדינה האסיאתית אינה משתתפת בסנקציות על רוסיה, וצפויה להיות זו שתרכוש את הנפט והגז הרוסי, וסביר כי במחירים נמוכים יותר יחסית לעולם", אומר וסצ'ונוק. לעומת ההערכות לסל ההזדמנויות הממתין למשקיעים המנוסים בשוק ההון, התחזיות הנוגעות לכלכלות העולם אינן מעודדות.

"באירופה יש מיתון כבר עכשיו", אומר וסצ'ונוק, "והוא קשה יותר ממה שצפויה לחוות ארה"ב. היא ככל הנראה תחווה אותו בצורה קלה יותר. עובדתית, בכל פעם שמחיר חבית נפט עובר את רף 100 הדולרים מתקיימת האצה חזקה לכיוון המיתון בארה"ב".

"המיתון הפעם ילווה באינפלציה, שלרוב לא הולכות ביחד, אך עתה הן משלבות זרועות כתוצאה מעליית מחירי הסחורות - השפעה חיצונית שלא ניתן לעוצרה. כך שאנו עדים לחזרה של חוויה משנות ה־70 של המאה הקודמת בשם סטגפלציה (שילוב של מיתון ואינפלציה). מצב זה פוגע לא רק בכלכלות, אלא גם בחיי אדם. בחינת עליית מחירי החיטה לבדם, לדוגמה, תשפיע מאוד על אזורים מסוימים בעולם. בישראל או בעולם המערבי עליית מחיר הלחם מ־5 ל־10 שקלים אולי תכאב בכיס, אבל סביר שלא תוביל לרעב".

"במצרים ובאפריקה, עם זאת, צפויים למות מיליוני בני אדם עקב כך. כדאי לזכור שאחד הטריגרים לאביב הערבי היה זינוק מחירי החיטה בעולם, שהוביל להפחתת היצע החיטה בחנויות במצרים". "לרוב ההון משרת את הלחימה. אך ניכר כי יש משקיעים שמצאו כיצד דווקא המלחמה משרתת את הונם. ועם זאת, בטוחני כי כלל המשקיעים בשווקי ההון הבינלאומיים היו שמחים לחזור לאיתור הזדמנויות להשאת תשואה בעתות שלום.