היא בוחנת הנדסה תעשייתית, בודקת תהליכים, מאתרת צווארי בקבוק ומשלבת ניסיון תפעולי עם אסטרטגיה ארוכת טווח. במקרים רבים היא אכן משביחה חברות ומייצרת צמיחה אמיתית. במקרה של סוגת והמותגים שנלווים אליה, ההשבחה הזו מתורגמת לרווחיות יוצאת דופן. אך הצלחה כלכלית של משקיעים אינה תמיד הצלחה לצרכן.

המהלך שהובילה הקרן בתחום מוצרי היסוד הוא מהלך רחב היקף. תחת קורת גג אחת מרוכזים היום מותגים שהיו בעבר מפוזרים ונחשבו למותגים עממיים: סוגת, עץ הזית, מילומור, טחינה אל ארז, תבליני פרג, מלח הארץ וקפה אל נחלה. אלו אינם מותגי נישה, אינם מוצרים יוקרתיים, אלא היסודות של כל מטבח ישראלי. אורז, קטניות, קמח, שמן, טחינה, תבלינים וקפה הם לב ליבה של צריכת המזון הביתית.

בעבר הצרכן היה פונה אל סוגת כאופציה הזולה, הפשוטה, הנגישה. סוגת הייתה החלופה הברורה למותגים הגדולים, במיוחד מול קבוצת אסם, יוניליוור שסטוביץ ומחלבות הענק. היא הייתה שם עבור המשפחה הממוצעת, עבור הסטודנטים, עבור כל מי שמחפש פתרונות במחיר נמוך בלי לוותר על איכות בסיסית.

אלא שכיום התמונה השתנתה בצורה מהותית. המותגים הללו הפכו לקבוצה גדולה, מאוחדת ומנוהלת תחת אסטרטגיה שמקדשת רווחיות, שליטה ויציבות עסקית. הקבוצה אינה עוד אוסף של חברות קטנות. היא גוף המתפקד כמו תאגיד מזון גדול במלוא מובן המילה. מי שבוחן את השוק מקרוב מזהה שינוי דפוס. במקום מותגים שמציעים אלטרנטיבה, הם הפכו להיות חלק מהשכבה המחירית העליונה.

ההתנהגות הזו אינה מקרית. מדובר בתוצר של שליטה באחד הסגמנטים המשמעותיים ביותר במשק. זהו סגמנט שבו לצרכן אין הרבה חלופות אמיתיות. מוצרי יסוד הם צורך ולא מותרות. כשגוף אחד מחזיק אחיזה עמוקה באורז, בקטניות, בשמנים ובקמחים, הוא מחזיק גם כוח לקבוע את מתווה המחירים.

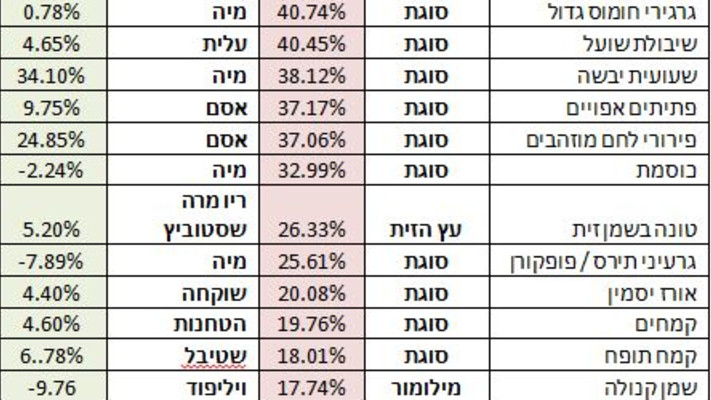

התוצאה ברורה ומגובה נתונים. בבדיקה מדגמית שערכנו בין נובמבר 2022 לבין נובמבר 2025, נמדדו עליות מחירים מפתיעות ואף מטרידות. מוצרים שאמורים להיות זולים ועממיים, כמו גריסי פנינה, עדשים וגרגירי חומוס, התייקרו בשיעורים שהגיעו לארבעים אחוז ויותר במותגי סוגת, לעומת עליות של עשרה עד שבעה עשר אחוז במותגים מתחרים כמו מיה.

קטגוריות נוספות מציגות התייקרויות בשיעורים של שלושים עד שלושים ושמונה אחוז, לעומת עליות של פחות מעשרה אחוז אצל המתחרים. גם מוצרי שמן, טחינה וקמחים הציגו עליות מפתיעות. ההשוואה בין סוגת למתחרות הענקיות מראה כי סוגת כבר אינה מציגה את הפער הזול שהציבור ציפה לו. במקרה של מוצרים מסוימים היא אף יקרה יותר מהמותגים המובילים.

זו תופעה שיש לבחון אותה בקונטקסט רחב. בזמן שמחירי חומרי הגלם בעולם מתקררים בעוצמה, המוצרים המוגמרים בישראל מטפסים למעלה. ירידת המחירים הגלובלית אינה תופעה שולית. זו ירידה שנמשכה ברוב סוגי הסחורות החקלאיות מאז 2022, ובחלקן מדובר בצניחה של שלושים עד ארבעים אחוז.

החיטה, בסיס למאות מוצרים, זולה היום לעומת 2022 בשיעור של שלושים וחמישה עד ארבעים וחמישה אחוז. תירס ירד בעשרות אחוזים, סויה ירדה, שמן קנולה ירד, אורז ירד, סוכר ירד אחרי זינוק חריג. כולן קטגוריות שמרכיבות את סל המוצרים של סוגת. במונחים כלכליים פשוטים, ירידה כה משמעותית בעלות חומרי הגלם אמורה לייצר ירידה במחירי המוצרים המוגמרים, או לכל הפחות לייצר יציבות. בפועל התהליך הוא הפוך.

כאן מתברר היעדר התחרות. בישראל, בניגוד לשווקים גדולים ומפותחים, תחרות אינה נוצרת מעצמה. השוק הישראלי קטן, הרשתות גדולות, היבוא מרוכז, והממשלה מתקשה לייצר מדיניות אנטי ריכוזית שמחזיקה לאורך זמן.

כאן חשוב להבין את מנגנון הנהגת המחירים. ישראל היא שוק שבו תיאום מחירים אסור על פי חוק, אך לא צריך תיאום כדי שיקרה בפועל תהליך שוק זהה. מספיק שחברה אחת מדווחת על עליית מחיר, ומאותו רגע כל המערכת מתיישרת אחריה. זה אינו תיאום מוצהר אלא דינמיקה טבעית של שוק ריכוזי שבו כל שחקן מבין שהוא אינו צריך לפחד מירידת מחירים.

רגע לפני ההנפקה של סוגת, הנתונים הכספיים מציגים תמונה מרשימה. רווח נקי שקפץ בשבעים ותשעה אחוז, עליה בהכנסות, התייעלות רחבה, ושיפור תפעולי. כלכלית זו הצלחה גדולה. אך צרכנית זו תזכורת מדאיגה לכך שצמיחה עסקית אינה בהכרח צמיחה של תחרות. להפך, חלק מהרווחיות מגיעה מהשוק שבו המחירים עולים בלי פרופורציה לעליות עלויות האמיתיות.

ישראל הפכה ליבואנית של מוצרים מוגמרים. רק חלק קטן מהייצור הגולמי נשאר מקומי. שמנים, טחינות, קטניות ואפילו חלק ממוצרי הקמח אינם תוצר של השרשרת המקומית אלא של יבוא, אריזה ומיתוג. במבנה כזה, מה שנראה כמו תעשייה מקומית הוא למעשה תעשייה שמסתמכת על יבוא, מיתוג ועוצמה שיווקית.

בשוק כזה תחרות איננה טבעית אלא מלאכותית. קשה ליצור בישראל מותג עממי שמחזיק מעמד לאורך זמן כאשר כל הצלחה הופכת מיידית למטרה לרכישה על ידי גוף גדול שרוצה למנף את הרווחיות ואת מעמד המדף של המותג.

התוצאה היא מציאות שבה הצרכן מנסה לצמצם הוצאות, אך המותגים הזולים הופכים יקרים. החלופות נעלמות, והעומס על הכיס גדל. כשגם המותגים העממיים מאמצים תמחור של מותגים גדולים, הציבור מאבד את קו ההגנה האחרון שלו. וכאשר חברה כמו סוגת, שהייתה סמל לחלופה זולה, הופכת בתוך שנים בודדות לשחקן שמתמחר כמו אסם, אין ספק שהבעיה אינה בצרכן אלא במבנה השוק.

ההנפקה של סוגת לא צריכה להיבחן רק דרך הערכים החשבונאיים. היא צריכה להיבחן דרך השאלה מה יקרה לשוק המקומי אחרי ההנפקה. האם ההנפקה תייצר שקיפות, תמריצים לייעול ומחויבות לתחרות, או שהיא תוביל לחיזוק נוסף של קבוצה שכבר היום מחזיקה שליטה עמוקה מדי במוצרים הבסיסיים של מדינת ישראל.

הלקח משנים של יוקר מחיה ברור. כאשר כוח מתרכז בידי מעט גופים, המחירים אינם יורדים. תחרות אמיתית אינה נוצרת מדוחות כספיים אלא מחלופות שמתרבות. ולפי כל הנתונים, החלופות דווקא מצטמצמות.

בסופו של דבר, הכתבה הזו אינה על סוגת בלבד. היא על שוק המזון הישראלי כולו. על מבנה שמתחפש לתחרות אך מייצר ריכוזיות. על מותגים עממיים שהופכים למותגים יוקרתיים מבלי שהציבור ביקש זאת. על חומרי גלם שצונחים בעולם, אך עליות מחירים שמופיעות רק בישראל. על חלופות שנעלמות. ובעיקר על צרכן שממשיך לשלם יותר במקום שבו היה צריך לשלם פחות.

מנתוני השוק

מדדי המאקרו: ירידה של כשליש במחירי חומרי הגלם

מדד מחירי המזון של FAO ירד בכ-25 עד 30 אחוז מהשיא של 2022. נתוני הבנק העולמי מראים: דגנים ושמנים ירדו חזק ב-2023 ו-2024. מנגד, סוכר ואורז הם החריגים שנשארו גבוהים ב־2023 ורק ירדו ב־2024–2025. מה קרה לכל חומר גלם מרכזי?

הנתונים כאן מוצגים באופן פשטני ומעובד לכתבה לציבור הרחב.

אורז

סוף 2022: כ-440 דולר לטון. במהלך 2023: זינק עד 580–600 דולר. היום: 360–380 דולר. כלומר לעומת 2022, אורז דווקא זול יותר כיום ב־10 עד 20 אחוז.

סוכר

2022: כ-0.41 דולר לקילו. זינוק 2023: סביב 0.52 דולר לקילו. היום: 0.34–0.37 דולר לקילו. לעומת 2022, המחיר דומה או מעט נמוך. לעומת שיא 2023, ירידה של כ-25 עד 35 אחוז.

תירס

2022: כ-320 דולר לטון. 2024–2025: סביב 190–215 דולר לטון. ירידה של 30 עד 40 אחוז.

חיטה / קמח

2022: סביב 430 דולר לטון. היום: 230–260 דולר. ירידה של 35 עד 45 אחוז. זה הבסיס לעשרות מוצרי מאפה, פסטה, קמחים ועוד.

קטניות / סויה

2022: כ-675 דולר לטון. היום: מעט מעל 400 דולר. ירידה של 30 עד 40 אחוז.

שמן קנולה / לפתית

שיא 2022: מעל 2,200 דולר לטון. נובמבר 2022: 1,350 דולר. היום: 1,200–1,300 דולר. ירידה של 5 עד 15 אחוז לעומת 2022, אבל קריסה של מעל 40 אחוז מהשיא.