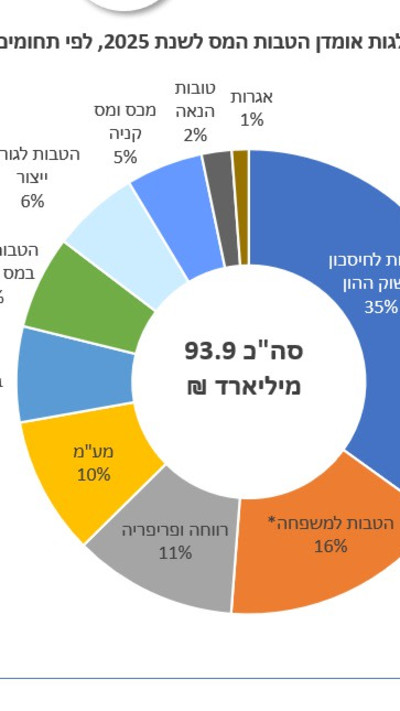

לפי הדוח, היקף הטבות המס לשנת 2025 מוערך בכ-94 מיליארד שקל, סכום השווה לכ-18 אחוזים מסך הכנסות המדינה ממסים או לכ-4.5 אחוזי תוצר. מרבית ההטבות ניתנות במסגרת מס הכנסה ומסי נדל"ן, וחלקן מופנה לחיסכון ארוך טווח ולשוק ההון.

בדוח מצוין כי הטבה זו התרחבה באופן משמעותי מאז שנת 2012, ובמונחי תוצר היקפה הוכפל פי חמישה בין השנים 2011 ל-2024. ההרחבה האחרונה הייתה בשנת 2024, אז הוחלט על תוספת 2 נקודות זכות בגין ילדים בגילאי 0-3 ותוספת נקודות זכות בגילאי 13-18, והובילה לכך שחלק גדל מהזיכוי ממוקד במשקי בית בעלי הכנסה החייבת במס. ההטבה השלישית בגודלה היא לקרנות השתלמות, בהיקף של כ-7.6 מיליארד שקל, הכוללת פטור ממס על הפרשות המעסיק, על התשואה ועל משיכת החיסכון במועד.

בהשוואה בינלאומית, מציין אגף הכלכלן הראשי כי היקף הטבות המס בישראל מסתכם בכ-4.5 אחוזי תוצר, נתון שאינו חריג ואף נמוך בכ-0.3 נקודות תוצר מהממוצע במדינות ה-OECD. לשם השוואה, בהולנד היקף הטבות המס מגיע לכ-14.2 אחוזי תוצר, יותר מפי שלושה מהיקפן בישראל, בעוד שבמדינות כמו גרמניה, שווייץ ואירלנד היקף הטבות המס נמוך מאחוז תוצר אחד. עם זאת, בדוח מודגש כי מדובר בהשוואה מוגבלת, שכן המדינות משתמשות במתודולוגיות שונות לאמידת הטבות המס והנתונים מתייחסים לשנות דיווח שאינן אחידות.

לצד זאת, קובע אגף הכלכלן הראשי כי קיימת הצדקה לבחינה מחודשת ולצמצום של חלק מהטבות המס, בעיקר במקרים שבהם לא הוכחה יעילותן בהשגת יעדיהן הכלכליים או החברתיים. בדוח מצוינות הטבות שנתפסות כרגרסיביות, כאלה שמיטיבות בעיקר עם בעלי הכנסות גבוהות, או כאלו שניתן להחליפן בהפחתת מס רוחבית או בתמיכה תקציבית ממוקדת יותר.

בסופו של דבר, גם אם היקף הטבות המס בישראל אינו חריג בהשוואה בינלאומית, חשוב לזכור שאין דבר כזה "מתנות חינם". ויתור של המדינה על גביית מס בתחום מסוים או מקבוצה מסוימת בהכרח מצמצם את מקורות ההכנסה שלה, ולכן מחייב גביית מס גבוהה יותר במקומות אחרים, הגדלת הגירעון (שזה פשוט מיסוי של הנכדים שלנו) או קיצוץ בהוצאות.

המשמעות של כמעט מאה מיליארד בהטבות מס היא לא באמת של ויתור על הכנסות ממיסים אלא פשוט של חלוקה מחדש של נטל המס בין אזרחים וקבוצות שונות במשק, ולכן, כמו שציינו באוצר, חשוב לוודא ולפקח כל הזמן שמטרתם המקורית של ההטבות אכן ממומשת ושהם משיגות את יעדיהן החברתיים והכלכליים.