במסגרת תכנית פינוי בינוי, בעלי הקרקע (בעלי הדירות) בבניינים ישנים מתקשרים בהסכם עם יזם ונותנים לו את המנדט לקידום הפרויקט. היזם מצידו מתחייב לבנות להם דירות גדולות יותר, בבניין חדש שכוללות (לרוב) תוספת חדר, מרפסת, חניה ולעיתים אף יותר.

התקן מגדיר "בפינוי-בינוי" רווח יזמי מינימלי של 25%. הרווח היזמי בתקן, גבוה יחסית לפרויקטים אחרים בנדל"ן (קומבינציה/ תמ"א 38), וזאת בין השאר מחמת הסיכון הגבוה שהיזם נוטל על עצמו.

ככל שיש קשר סיבתי בין עליית שווי זכויות הדיירים בעקבות אישורו של האקט התכנוני, בעל הדירה שייקרא נישום יחויב לשלם 50% מההשבחה שנוצרה בעקבות האקט התכנוני.

להלן דוגמה:

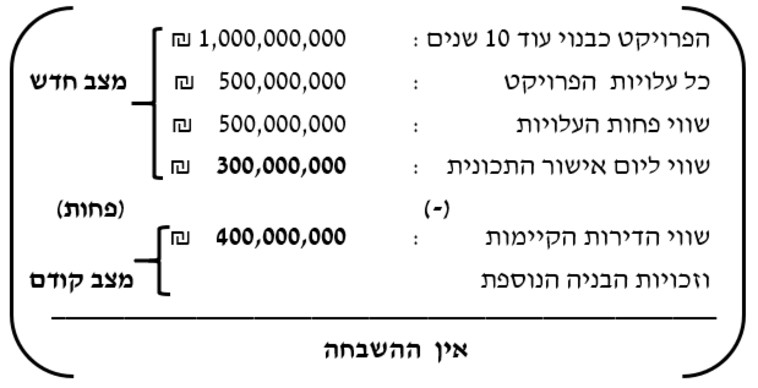

אחת מגישות חישוב שווי הקרקע היא שיטת העלות. בשיטה זו, מחשבים את שווי הפרויקט כבנוי וממנו מפחיתים את כל עלויות הפרויקט על מנת להגיע לשווי הקרקע כריקה ולה זכויות בניה בלבד.

בפרויקטים מסוג פינוי-בינוי שבהם עלויות הפרויקט גבוהות מאוד, שיטת חישוב זו, מובילה פעמים רבות לתוצאה שבה במצב החדש אין השבחה. לדוגמה:

במקרה שבנדון, היזם הגיש תחילה השגה על גובה החיוב בפני שמאי מכריע ולאחר החלטתו הוגש ערר לוועדת הערר המחוזית.

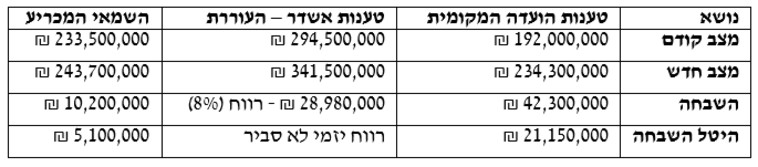

את שווי המצב החדש השמאי המכריע קבע לפי שווי הדירות החדשות שיתקבלו כבנויות בתוספת דמי השכירות שיקבלו מהיזם. במספרים (מעוגלים) לדוגמה:

ועדת הערר דחתה את טענת אשדר וקבעה שתקן 21 נועד לחישוב כדאיות הפרויקט ליזם ואינו מקנה זכות לחישוב היטל ההשבחה. השימוש בתקן נעשה מנקודת מבטו של היזם ומכיוון שהיזם אינו הבעלים במקרקעין, החוק אינו מאפשר את ניתוח ההשבחה מנקודת מבטו.

בהחלטה נקבע, שהיזם בפרויקט "פינוי-בינוי" הוא קבלן ביצוע שהתמורה שלו עבור עבודתו הן הדירות. ההחלטה קבעה שהיזם אינו הנהנה הכלכלי מאישורה של התוכנית ו"הנאתו" היא כהנאה שיש לכל בעל מקצוע שזוכה במכרז לשירותי בנייה.

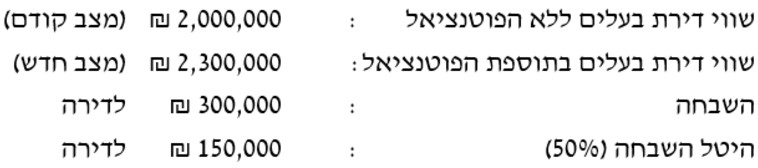

שיטת החישוב החדשה בוחנת את ההשבחה בעין מסחרית (ההשבחה היא על הדירות החדשות שהיזם התחייב לדיירים) ולא בעין תכנונית (ההשבחה שהעניקה התוכנית למקרקעין).

אין בתוכנית אזכור להסכם בין הצדדים ולדירות שהיזם מתחייב לתת לדיירים. חשוב לציין, שההחלטה לא משנה דבר אודות זהות החייב בהיטל ההשבחה שכן עניין זה מעוגן בחקיקה.

כך, עו"ד הבקיא ברזי התכנון והבניה, בדגש על התוספת השלישית לחוק, יכול לחסוך לנישום כספים. לדוגמה, בחוק קיים פטור לתשלום היטל השבחה בפינוי-בינוי, ולכאורה אותו פטור תלוי בחסדיה של הוועדה המקומית, אולם הפעלה נכונה של הפטור תחייב את הוועדה לקבלו.

כמו כן, עם אישור בקשה להיתר על פי תכנית קיים פטור (אישי-סוציאלי) מהיטל השבחה להקמת/הרחבת דירות עד 140 מ"ר, בתנאי שבעליהם יגורו בדירה 4 שנים לאחר בנייתה. יזמים רבים מנסים לממש את הפטורים הללו ורבים כבר הכניסו להסכמים סעיפים שמחייבים את בעלי הדירות לעשות שימוש בפטור האישי. בהסכמים שבהם לא נכלל סעיף זה, יתכן ויקדמו דרישות תיקון לאותו חוזה נוכח ההחלטה החדשה שיצרה מציאות ודאית יותר.

ספק גדול אם הסכמות יזמים לשאת בהיטל ההשבחה תשתנינה ובנוסף ספק גדול אם בעלי דירות בפרויקטים יסכימו לשאת בהוצאה זו בפרויקט. לכן יש בהחלטה זו בהכרח כדי להשפיע על היזמים באזורי הביקוש ומנגד באזורים שבהם מתחם המשא ומתן נוטה יותר לטובת היזם, יכול ויהיה צורך לחלק את "הנזק" באמצעות חלוקת העלויות בין בעלי הדירות ובין היזם.